Diminuer mes mensualités

Financer un nouveau projet

Carte de crédit ou carte de débit ?

Actualités banque |

Actualités banque | - Lundi 27 Août 2018 |

- Emmanuel Crognier

Toutes les cartes bancaires ne se valent pas. Entre carte de crédit, de débit différé ou immédiat, les services proposés diffèrent. Explications.

Des cartes qui deviennent indispensables

Apparues au cours des années 70, les cartes bancaires ont trouvé une bonne place dans le portefeuille des Français. Sa simplicité d’usage lui confère un statut particulier dès lors qu’il s’agit de régler un achat rapidement et cela sans sortir de liquide ni faire l’appoint. A condition de ne pas se tromper de code secret, un règlement par carte bleue ne nécessite que quelques secondes. Face à des usages qui font de plus en plus appel aux nouvelles technologies, la CB est devenu indispensable. Par exemple les stations-service ou les caisses automatiques des hypermarchés requiert des paiements par cartes électroniques. Il en est de même pour les gares de péages où les péagistes ont tendance à disparaître pour laisser place à des machines.

Au quotidien, la carte de paiement électronique se révèle être l’alliée des consommateurs. Mais dans le détail, tout le monde n’a pas le même niveau de prestation de services selon sa carte de paiement.

S’il existe des cartes haut de gamme qui ont des plafonds plus élevés ou donnent accès à des garanties supplémentaires, au contraire, il existe également des cartes bancaires qui assurent un service minimum.

Débit immédiat ou différé ?

C’est notamment le cas des cartes à débit autorisé. Car contrairement au nom générique de carte de crédit, il s’agit bien souvent de carte de débit. Les cartes bancaires dites de crédit sont plutôt généralisées dans les pays de culture anglo-saxonne.

En France, la majorité des cartes sont dite « de débit ». De plus, il faut distinguer celles à débit immédiat de celle à débit différé. Pour les premières, si les fonds disponibles sur le compte en banque sont suffisants, le débit se fera immédiatement. Tandis que pour les deuxièmes, il s’agira d’un « crédit », puisque l’achat sera réalisé mais le débit s’effectuera plus tard à une date donnée.

La distinction entre carte de crédit et carte de débit est importante car elle peut conduire à des situations de blocages. Par exemple, les nombreux automates de péage, parking ou station essence privilégient les cartes de débit afin d’éviter les impayés. Dans ce cas, mieux vaut détenir la bonne carte. A l’inverse, chez les loueurs de voiture, la carte de crédit sera privilégiée. Cela indique aux professionnels fait assez confiance au client pour lui octroyer un crédit.

Les options des cartes bancaires sont définies lors de leur souscription. Selon le profil de l’usager, le conseiller bancaire proposera plusieurs cartes correspondant à ces besoins. Mieux vaut donc y prêter attention.

Livret A : le taux d’intérêt pourrait baisser en février 2020

Paiement en espèces : les montants maximums en 2022 en France

Vers une cryptomonnaie française ?

Le cashback intéresse les consommateurs français

Le Crédit d’impôt pour la transition énergétique (CITE) devient Ma Prime Rénov’

Voyage à l’étranger : comment éviter les frais bancaires ?

Carte bancaire : les raisons d’un refus d’un paiement sans contact

Comptes courants des Français : l’encours des dépôts atteint près de 400 milliards d’euros

Crédit immobilier : la menace cachée des taux bas

DSP2 : quelle date de fin pour le SMS qui confirme les achats sur internet ?

Financer un bien immobilier en 2020

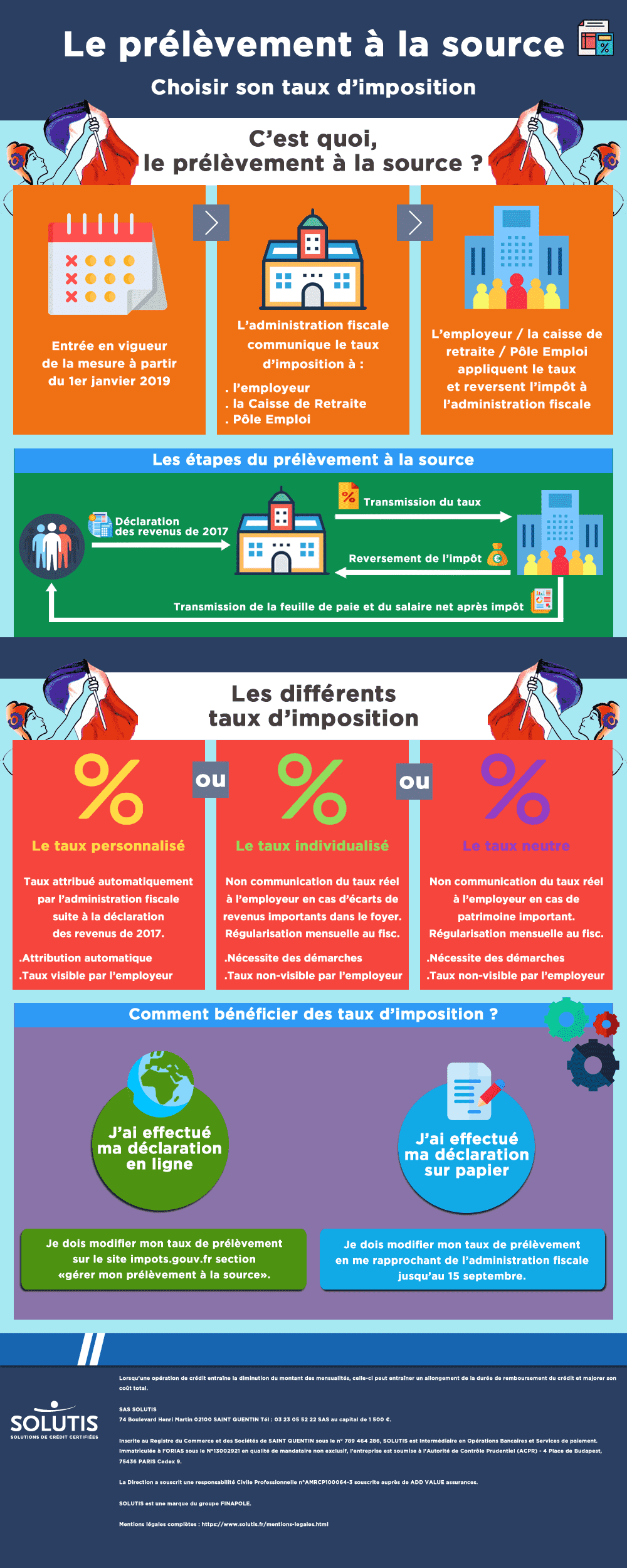

Infographie : Choisir son taux de prélèvement à la source

Les meilleurs taux de crédit immobilier sont-ils encore à venir ?

Partager

À propos de Emmanuel Crognier

Webmarketeur - Diplômé de l'ESJ Lille, Emmanuel Crognier est rédacteur spécialisé en Crédit, Banque et Assurance. Il apporte des réponses détaillées sur Solutis.fr

Articles connexes

Consommation : le prix du courrier va grimper

Le timbre rouge devrait franchir le cap de 1 euro à partir de 2019. Cette hausse n’est pas anodine et aura un impact sur le budget des Français. +1...

Lire plus

Infographie : Choisir son taux de prélèvement à la source

Les contribuables français vont découvrir le prélèvement à la source de l’impôt sur le revenu à ...

Lire plus