Diminuer mes mensualités

Financer un nouveau projet

Financer un bien immobilier en 2020

Actualités immobilier |

Actualités immobilier | - Lundi 30 Déc 2019 |

- Emmanuel Crognier

En 2020, il sera temps de devenir propriétaire pour les Français qui le souhaitent et surtout qui le peuvent. Car les conditions d’octroi des prêts immobiliers vont se resserrer.

Concrétiser un projet immobilier, le rêve d’une vie

2019 voit ses derniers jours arriver. Inéluctablement, l’année 2020 est déjà dans toutes les têtes. Pour une catégorie de Français, la nouvelle année est synonyme de nouveaux projets, qu’ils soient professionnels ou personnels : nouvel emploi, objectifs commerciaux ou bien une naissance, un mariage, etc. L’un des projets qui va continuer de faire parler de lui en 2020 sera encore l’investissement immobilier, plus précisément le premier achat immobilier. Logiquement, les primo-accédants sont concernés par ce projet d’accession à la propriété. Devenir propriétaire est, bien souvent, la première étape pour développer un patrimoine immobilier. Surtout, cette opération permet de capitaliser, chose qui n’est pas envisageable en étant locataire.

Mais l’achat d’un bien représente jusqu’à plusieurs centaines de milliers d’euros. Le passage par la case « crédit immobilier » est donc incontournable. Dans la conjoncture actuelle, le recours à l’emprunt est plus que jamais abordable. En effet, depuis 2016, les taux d’intérêt ont connu une chute vertigineuse à tel point qu’un plancher record a été établi en novembre dernier. Emprunter en 2020 pour acheter un bien reste donc une opportunité à saisir.

Pourtant, la chute des taux ne signifie pas un octroi plus facile des prêts. Au contraire, les banques se sont fait récemment taper sur les doigts par Bercy. Il leur est demandé de resserrer leurs conditions d’octroi et surtout de respecter scrupuleusement le taux d’endettement maximal de 33 %. Dorénavant, le remboursement d’un prêt à l’habitat ne doit plus dépasser plus d’un tiers des revenus d’un ménage.

Qui pourra acheter en 2020 ?

Il est donc toujours possible d’emprunter mais sans s’endetter au-delà des conditions réelles de revenus. Toutefois, grâce aux taux bas, n’importe quel emprunt raisonnable affiche un taux fixe exceptionnel, surtout au regard des offres passées.

Acheter une maison ou un appartement en 2020 est donc une opération intéressante surtout si le bien visé affiche un prix accessible et raisonnable. Les conditions sont alors réunies pour obtenir un financement sans que la pression des mensualités soit trop lourde. Cela est envisageable en allongeant la durée d’emprunt afin d’optimiser le montant des mensualités de remboursement. Car toutes les durées d’emprunt sont concernées par la baisse des taux même si, sans surprise, les taux canons sont réservés pour des crédits sur 15 ans.

En 2020 donc, pour obtenir un crédit immobilier, il faudra justifier de revenus stables et d’un projet viable qui respectent l’endettement du ménage emprunteur. A défaut, il pourra être plus compliqué d’accéder au crédit pour financer un projet d’une trop grande envergure. 2020 sera-t-elle l’année de la raison sur le marché des financements immobiliers ?

Livret A : le taux d’intérêt pourrait baisser en février 2020

Paiement en espèces : les montants maximums en 2022 en France

Vers une cryptomonnaie française ?

Le cashback intéresse les consommateurs français

Le Crédit d’impôt pour la transition énergétique (CITE) devient Ma Prime Rénov’

Voyage à l’étranger : comment éviter les frais bancaires ?

Assurance emprunteur, jusqu’au 23 août pour changer certains contrats

Comptes courants des Français : l’encours des dépôts atteint près de 400 milliards d’euros

Crédit immobilier : la menace cachée des taux bas

DSP2 : quelle date de fin pour le SMS qui confirme les achats sur internet ?

Carte bancaire : les raisons d’un refus d’un paiement sans contact

Infographie : Choisir son taux de prélèvement à la source

Les meilleurs taux de crédit immobilier sont-ils encore à venir ?

Partager

À propos de Emmanuel Crognier

Webmarketeur - Diplômé de l'ESJ Lille, Emmanuel Crognier est rédacteur spécialisé en Crédit, Banque et Assurance. Il apporte des réponses détaillées sur Solutis.fr

Articles connexes

Livret A : le taux d’intérêt pourrait baisser en février 2020

Le taux du placement préféré des Français devrait être recalculé à 0,50 % au 1er février 2020. ...

Lire plus

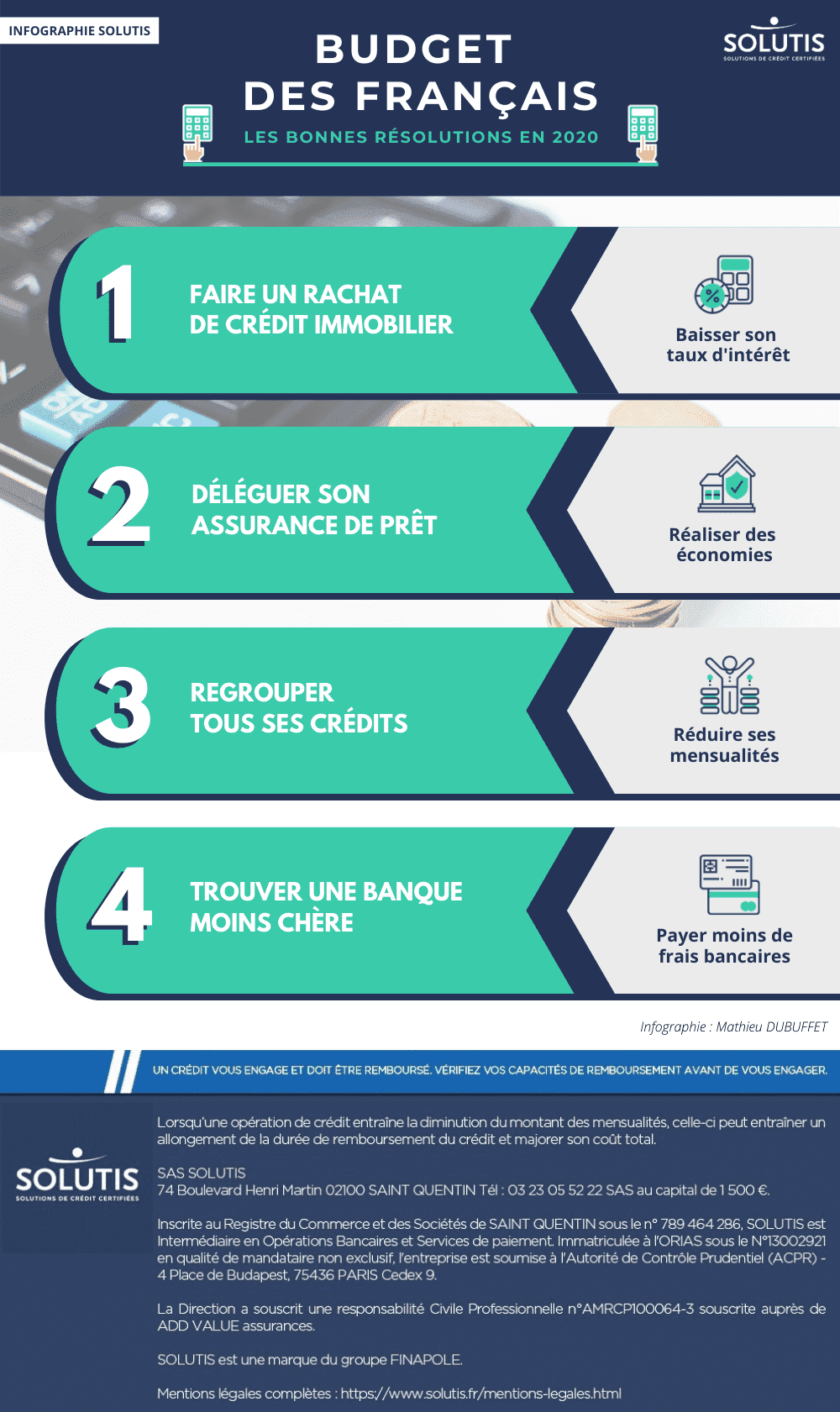

Infographie : Budget des Français, les bonnes résolutions pour 2020

Pour la nouvelle année à venir, il est possible de repenser ses postes de dépenses notamment ceux des crédits immobiliers ...

Lire plus