Vous êtes propriétaire d’un bien immobilier et vos crédits deviennent difficiles à gérer ? Le rachat de crédit hypothécaire permet de regrouper l’ensemble de vos emprunts en un seul financement, tout en s’appuyant sur la valeur de votre logement comme garantie. Cette solution s’adresse aux propriétaires souhaitant réduire leurs mensualités, diminuer leur taux d’endettement et, dans de nombreux cas, obtenir une trésorerie complémentaire pour financer un projet personnel ou faire face à un imprévu. Contrairement à un rachat de crédit classique, le montage hypothécaire offre une plus grande souplesse sur les montants et les durées de remboursement. Il permet ainsi d’adapter la mensualité à la capacité réelle de remboursement du foyer, tout en conservant une vision budgétaire plus stable et durable.

-

Les informations essentielles du rachat de crédit hypothécaire

• Le rachat de crédit hypothécaire permet de regrouper plusieurs crédits (immobiliers et/ou à la consommation) en une seule mensualité, en utilisant un bien immobilier comme garantie.

• La valeur du bien hypothéqué sécurise l’opération, ce qui permet souvent d’accéder à des taux plus attractifs et à des durées de remboursement plus longues.

• Une trésorerie complémentaire peut être intégrée au regroupement de crédit hypothécaire afin de financer des travaux, un projet personnel ou reconstituer une épargne.

• Les frais (indemnités de remboursement anticipé, frais de dossier, frais de garantie) doivent être analysés dans une logique de coût total, et non uniquement sur la baisse de mensualité.

• Une étude personnalisée est indispensable, car l’hypothèque engage le bien immobilier : la capacité de remboursement doit être soigneusement analysée pour sécuriser l’opération sur le long terme.

Qu’est-ce qu’un rachat de crédit hypothécaire ?

Le rachat de crédit hypothécaire est une opération financière qui consiste à regrouper plusieurs crédits en cours (immobiliers, consommation, découverts, dettes diverses) en un seul prêt, garanti par une hypothèque sur un bien immobilier dont vous êtes propriétaire.

Concrètement, la banque met en place un nouveau financement qui sert à rembourser l’ensemble de vos anciens crédits. Vous ne conservez alors qu’une seule mensualité, un taux unique et une durée de remboursement adaptée à votre situation financière.

La particularité de ce type de rachat de crédit repose sur la garantie hypothécaire. En s’appuyant sur la valeur de votre maison ou de votre appartement, l’établissement prêteur limite son risque. En contrepartie, l’emprunteur peut bénéficier :

- de montants plus élevés,

- de durées plus longues (jusqu’à 20 ou 25 ans selon les profils),

- et souvent de conditions financières plus avantageuses qu’un rachat de crédit sans garantie.

Le propriétaire conserve bien entendu la jouissance totale de son bien. L’hypothèque n’entraîne aucune dépossession, mais elle constitue une sécurité pour la banque en cas de défaillance de remboursement.

Le regroupement de prêts hypothécaire est donc une solution particulièrement adaptée aux propriétaires qui souhaitent :

- réduire fortement leurs mensualités,

- abaisser leur taux d’endettement,

- ou financer un projet grâce à une trésorerie intégrée, tout en structurant leur budget sur le long terme.

À qui s’adresse le rachat de crédit hypothécaire ?

Le rachat de crédit hypothécaire s’adresse principalement aux propriétaires d’un bien immobilier, qu’il soit totalement ou partiellement remboursé. Cette solution est envisagée lorsque la situation financière nécessite une réorganisation durable, tout en s’appuyant sur le patrimoine existant.

Les profils concernés

Le rachat de crédit hypothécaire peut être particulièrement adapté si vous êtes :

- Propriétaire occupant, avec plusieurs crédits en cours dont les mensualités pèsent sur votre budget ;

- Investisseur immobilier, souhaitant regrouper des prêts liés à un ou plusieurs biens locatifs ;

- Salarié, indépendant ou retraité, disposant de revenus réguliers mais d’un taux d’endettement devenu trop élevé ;

- Chef d’entreprise ou profession libérale, cherchant à consolider des dettes personnelles et professionnelles ;

- Senior, souhaitant réduire ses charges mensuelles ou anticiper une baisse de revenus à la retraite.

Dans de nombreux cas, cette solution est utilisée lorsque les solutions de financement classiques (nouveau crédit, renégociation simple) ne suffisent plus ou ne sont plus accessibles.

Dans quelles situations recourir à un rachat de crédit hypothécaire ?

Le regroupement de crédit hypothécaire est généralement envisagé lorsque :

- le taux d’endettement dépasse les seuils de confort, voire les recommandations habituelles ;

- plusieurs crédits (immobiliers et à la consommation) se cumulent et compliquent la gestion du budget ;

- une baisse de revenus (retraite, changement professionnel, séparation) déséquilibre la situation financière ;

- un projet important doit être financé (travaux, études, investissement, trésorerie de sécurité), sans alourdir les mensualités.

Grâce à la garantie hypothécaire, l’opération permet d’accéder à un financement plus souple, tout en adaptant la mensualité à la capacité réelle de remboursement du foyer.

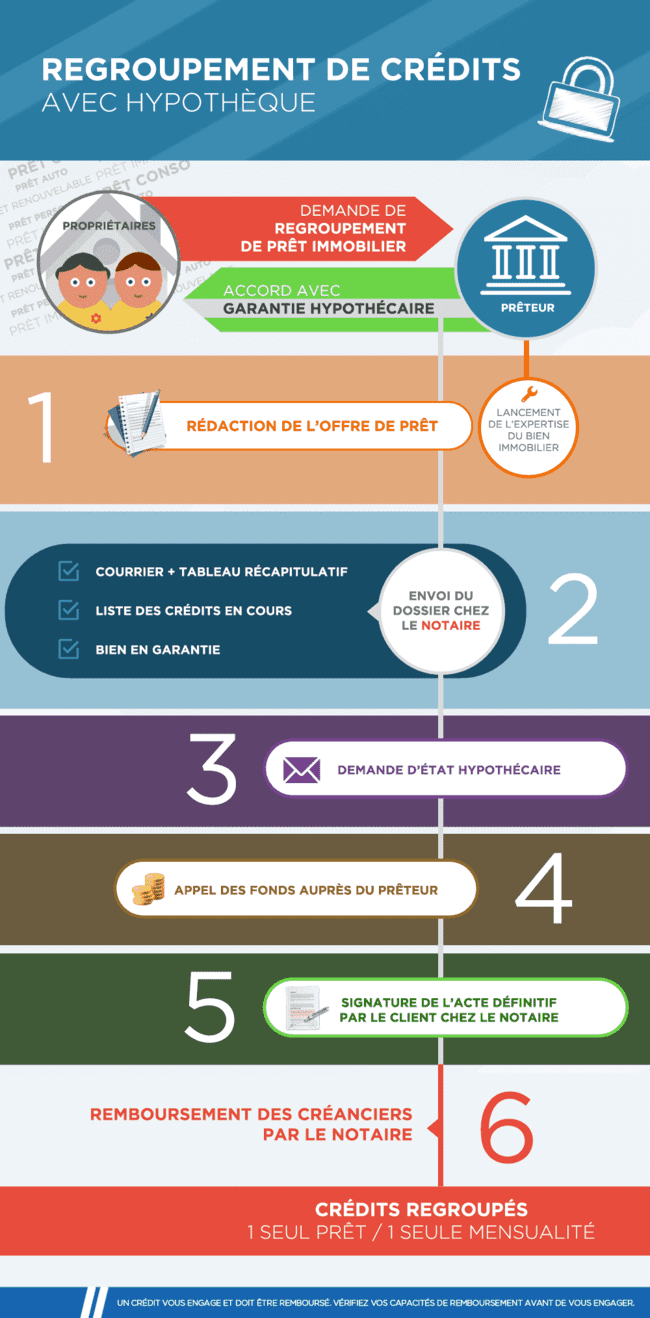

Infographie sur le fonctionnement et les étapes du regroupement de crédit hypothécaire :

Quels crédits peuvent être regroupés dans un rachat de crédit hypothécaire ?

Le rachat de prêt hypothécaire permet de regrouper la grande majorité des dettes en cours, qu’elles soient liées à l’immobilier ou à la consommation. Grâce à la garantie apportée par le bien immobilier, le champ des crédits éligibles est plus large que dans un regroupement de prêts classique.

Les crédits immobiliers

Un rachat de prêt hypothécaire peut inclure :

- un crédit immobilier en cours sur la résidence principale ;

- un ou plusieurs prêts immobiliers locatifs ;

- un crédit immobilier déjà ancien, avec un capital restant dû limité.

L’objectif est soit de réduire les mensualités, soit d’adapter la durée de remboursement, voire d’intégrer une trésorerie complémentaire.

Les crédits à la consommation

Cette opération permet également de regrouper l’ensemble des crédits à la consommation, notamment :

- prêts personnels ;

- crédits auto ou moto ;

- prêts travaux ;

- crédits affectés ;

- crédits renouvelables, souvent coûteux et pénalisants pour le budget.

L’intégration de ces crédits contribue fortement à la baisse des mensualités et à l’amélioration du reste à vivre.

Les découverts et certaines dettes

Sous réserve d’acceptation par l’établissement prêteur, le rachat de crédit hypothécaire peut aussi inclure :

- des découverts bancaires récurrents ;

- certaines dettes personnelles ou fiscales ;

- des impayés de charges courantes (copropriété, énergie, pensions, etc.).

Regrouper ces dettes permet de repartir sur une situation financière plus saine, avec une mensualité unique.

L’intégration d’une trésorerie complémentaire

L’un des atouts majeurs du rachat de crédit hypothécaire est la possibilité d’ajouter une trésorerie de projet. Celle-ci peut servir à :

- financer des travaux ;

- acheter un véhicule ;

- anticiper des frais importants ;

- constituer une épargne de sécurité.

Cette trésorerie est intégrée directement au financement, sans souscrire de nouveau crédit après l’opération.

Combien peut-on emprunter avec un rachat de crédit hypothécaire ?

Le montant d’un rachat de prêt hypothécaire dépend directement de la valeur du bien immobilier apporté en garantie et du capital restant dû sur ce bien. Contrairement à un regroupement de prêts sans garantie, cette solution permet d’accéder à des montants plus élevés, tout en conservant une mensualité adaptée.

La quotité hypothécaire : un principe clé

Lorsqu’une banque étudie un rachat de crédit hypothécaire, elle ne finance jamais 100 % de la valeur du bien. Par mesure de sécurité, elle applique une quotité hypothécaire, généralement comprise entre 70 % et 80 % de la valeur estimée du logement.

Cette quotité correspond à la part de la valeur du bien que la banque accepte de prendre en compte pour calculer le montant maximal du financement.

La marge hypothécaire : le montant réellement disponible

Pour déterminer le montant finançable, l’établissement prêteur calcule ce que l’on appelle la marge hypothécaire. Celle-ci correspond à la différence entre :

- la valeur du bien retenue par la banque (après application de la quotité),

- et le capital restant dû sur le ou les crédits immobiliers existants.

Formule simplifiée :

(Valeur du bien × quotité hypothécaire) – capital restant dû

Exemple :

- Un bien estimé à 300 000 €, avec une quotité de 75 %, permet de retenir 225 000 €.

- S’il reste 140 000 € de crédit immobilier à rembourser, la marge hypothécaire disponible est de 85 000 €.

- Ce montant peut servir à regrouper des crédits existants et, selon le dossier, à intégrer une trésorerie complémentaire.

Quels éléments influencent le montant accordé ?

Au-delà de la valeur du bien, la banque prend également en compte :

- les revenus du foyer et leur stabilité ;

- le taux d’endettement avant et après opération ;

- la capacité de remboursement sur le long terme ;

- l’âge de l’emprunteur et la durée souhaitée.

Le montant accordé doit permettre de réduire les mensualités tout en garantissant un remboursement soutenable dans le temps.

Exemple réel de rachat de crédit hypothécaire financé en 2025

Dossier anonymisé – Données Solutis

En 2025, Solutis a accompagné un propriétaire de 56 ans, disposant d’un bien immobilier estimé à 420 000 €, cumulant un crédit immobilier et plusieurs crédits à la consommation. Avant l’opération, ses mensualités dépassaient 2 250 €, avec un taux d’endettement supérieur à 44 %.

Grâce à un rachat de crédit hypothécaire, l’ensemble des emprunts a été regroupé sur une durée adaptée, avec l’intégration d’une trésorerie de plus de 30 000 € destinée à financer des travaux.

Après opération, la mensualité a été ramenée à environ 640 €, soit une baisse de plus de 40 %, et le taux d’endettement est passé sous les 17 %, permettant au client de retrouver un reste à vivre confortable et une visibilité budgétaire durable.

Cas réel de rachat de crédit hypothécaire réalisé par Solutis

Situation de Damien (51 ans) et de Clotilde (46 ans)**

Impact sur le taux d'endettement

Endettement proche du seuil recommandé de 33 %.

Budget mieux équilibré.

En plus de la baisse des mensualités, une trésorerie de 10 043 € a été débloquée pour leur nouveau projet.

Rachat de crédit hypothécaire : avantages et points de vigilance

Le rachat de crédit hypothécaire présente de réels atouts pour les propriétaires, mais il s’agit d’un engagement important qui nécessite une bonne compréhension des enjeux. Cette solution doit être envisagée avec une vision globale de la situation financière et patrimoniale.

Les principaux avantages du rachat de crédit hypothécaire

Le premier avantage réside dans la sécurité apportée à la banque par la garantie hypothécaire. En s’appuyant sur la valeur du bien immobilier, l’établissement prêteur limite son risque, ce qui permet souvent à l’emprunteur de bénéficier de conditions de financement plus favorables.

Concrètement, cette opération bancaire permet :

- une réduction significative des mensualités, grâce à un allongement de la durée de remboursement ;

- l’accès à des montants plus élevés, notamment lorsque plusieurs crédits sont à regrouper ;

- la possibilité d’intégrer une trésorerie complémentaire, sans multiplier les financements ;

- une simplification du budget, avec une mensualité unique, un seul taux et un interlocuteur unique.

Cette solution est particulièrement adaptée aux situations financières complexes, lorsque les crédits s’accumulent et que les solutions classiques ne suffisent plus.

Les points de vigilance à bien prendre en compte

Malgré ses avantages, ce type d’opération bancaire implique certaines contraintes qu’il est essentiel d’anticiper.

L’hypothèque engage le bien immobilier. En cas de défaut de remboursement prolongé, la banque dispose d’un droit de saisie et de revente du bien afin de récupérer les sommes dues. Il est donc indispensable de vérifier que la nouvelle mensualité est réellement compatible avec le budget à long terme.

Par ailleurs, ce type d’opération entraîne :

- des frais spécifiques, notamment liés à l’hypothèque (frais de notaire, taxes, inscription) ;

- des délais de mise en place plus longs qu’un rachat de crédit sans garantie ;

- un coût total du crédit plus élevé, lorsque la durée de remboursement est allongée.

C’est pourquoi une étude personnalisée est indispensable afin de s’assurer que le regroupement de crédit hypothécaire améliore durablement la situation financière, sans fragiliser le patrimoine immobilier.

Quel est le coût d’un rachat de crédit hypothécaire ?

Le coût d’un rachat de prêt hypothécaire ne se limite pas au taux d’intérêt. Il comprend plusieurs frais obligatoires ou optionnels qu’il est important d’anticiper afin d’évaluer le coût global réel de l’opération.

Les frais à intégrer dans le calcul

Un regroupement de prêt avec garantie hypothécaire peut inclure tout ou partie des frais suivants :

- les indemnités de remboursement anticipé (IRA) sur les crédits rachetés ;

- les frais de dossier appliqués par l’établissement prêteur ;

- les frais de garantie hypothécaire ;

- le coût de l’assurance emprunteur, lorsqu’elle est exigée ;

- les frais de courtage, si l’opération est accompagnée par un intermédiaire spécialisé.

L’ensemble de ces frais doit être intégré dans l’analyse afin de comparer efficacement les offres.

Les indemnités de remboursement anticipé (IRA)

Lorsque les anciens crédits sont remboursés avant leur terme, la banque peut appliquer des indemnités de remboursement anticipé.

Pour les crédits immobiliers souscrits depuis juillet 1999, ces indemnités sont encadrées par la loi et ne peuvent pas dépasser le montant le plus faible entre :

- 6 mois d’intérêts sur le capital remboursé par anticipation ;

- 3 % du capital restant dû.

Dans certains cas particuliers (mutation professionnelle, cessation forcée d’activité, décès du conjoint), ces indemnités peuvent être supprimées.

Les frais liés à l’hypothèque

La mise en place d’une hypothèque nécessite obligatoirement un acte notarié, ce qui génère des frais spécifiques, comprenant notamment :

- les frais de notaire ;

- les taxes liées à l’inscription hypothécaire ;

- les frais de publicité foncière.

En pratique, ces frais représentent en moyenne entre 1,5 % et 2 % du montant financé. Ils sont généralement intégrés directement dans le rachat de crédit, évitant ainsi une sortie de trésorerie immédiate.

L’assurance emprunteur emprunteur

Dans le cadre d’un rachat de crédit hypothécaire, l’assurance emprunteur est souvent demandée, même si elle n’est pas légalement obligatoire. Elle permet de couvrir le remboursement du prêt en cas de décès, d’invalidité ou d’incapacité de travail.

Son coût dépend de plusieurs facteurs : âge, état de santé, montant assuré et durée du financement. Il doit être intégré dans le calcul du TAEG, afin de comparer les offres sur une base équitable.

Une vision globale indispensable

Une mensualité plus basse est souvent l’objectif principal, mais elle peut s’accompagner d’un coût total du crédit plus élevé en raison de l’allongement de la durée.

C’est pourquoi il est essentiel de :

- comparer le coût total avant et après l’opération ;

- analyser le TAEG, incluant l’ensemble des frais ;

- vérifier que le gain mensuel est cohérent avec l’engagement à long terme.

Simulation et demande de rachat de crédit hypothécaire : comment procéder ?

Avant de s’engager dans un rachat de crédit hypothécaire, il est fortement recommandé de réaliser une simulation. Cette étape permet d’évaluer la faisabilité du projet, d’estimer la nouvelle mensualité et de mesurer l’impact réel de l’opération sur votre budget.

Pourquoi réaliser une simulation de rachat de crédit hypothécaire ?

La simulation permet d’obtenir une première estimation personnalisée, sans engagement. Elle repose sur plusieurs éléments clés :

- la valeur estimée du bien immobilier ;

- le capital restant dû sur les crédits en cours ;

- les revenus et les charges du foyer ;

- la durée de remboursement envisagée.

Grâce à ces informations, il est possible d’anticiper :

- le montant total regroupé ;

- la nouvelle mensualité ;

- l’évolution du taux d’endettement et du reste à vivre ;

- la possibilité d’intégrer une trésorerie complémentaire.

Cette approche permet de vérifier rapidement si le rachat de crédit hypothécaire correspond à vos objectifs financiers.

Comment déposer une demande de rachat de crédit hypothécaire ?

Une fois la simulation réalisée, la demande de rachat de crédit hypothécaire permet de lancer l’étude complète du dossier. Cette phase repose sur l’analyse approfondie de votre situation financière et patrimoniale.

L’établissement prêteur ou l’organisme spécialisé étudie notamment :

- la stabilité de vos revenus ;

- votre capacité de remboursement sur la durée ;

- le niveau d’endettement avant et après l’opération ;

- la valeur du bien immobilier proposé en garantie.

À l’issue de cette analyse, une proposition de financement peut être formulée. Elle précise les conditions du rachat : montant du prêt, durée, mensualité, taux, frais et garanties associées.

Un accompagnement tout au long du projet

La mise en place d’un rachat de crédit hypothécaire s’inscrit dans un processus progressif. Des ajustements peuvent être proposés à chaque étape afin d’aboutir à une solution réellement adaptée à votre situation.

Un accompagnement professionnel permet de :

- sécuriser l’opération ;

- comparer les offres disponibles ;

- comprendre les implications de l’hypothèque ;

- choisir une solution cohérente avec vos objectifs à long terme.

Rachat de crédit hypothécaire : vos questions, nos réponses

Qu’est-ce qu’un rachat de crédit hypothécaire ?

Le rachat de crédit avec garantie hypothécaire consiste à regrouper plusieurs crédits en un seul prêt, en utilisant un bien immobilier comme garantie. Cette opération permet de réduire les mensualités, d’allonger la durée de remboursement et, selon les cas, d’intégrer une trésorerie complémentaire.

Faut-il obligatoirement être propriétaire pour un rachat de crédit hypothécaire ?

Oui. Le rachat de prêt avec une garantie hypothécaire est réservé aux propriétaires d’un bien immobilier, qu’il soit totalement ou partiellement remboursé. La valeur du bien sert de garantie à l’établissement prêteur.

Peut-on inclure une trésorerie dans un rachat de crédit hypothécaire ?

Oui. L’un des principaux avantages du regroupement de prêt hypothécaire est la possibilité d’ajouter une trésorerie. Celle-ci peut servir à financer des travaux, un nouveau projet personnel, un investissement ou à constituer une réserve de sécurité.

Combien peut-on emprunter avec un rachat de crédit hypothécaire ?

Le montant dépend de la valeur du bien immobilier et du capital restant dû. En règle générale, la banque retient entre 70 % et 80 % de la valeur du bien pour calculer le montant maximal finançable, après déduction des crédits immobiliers existants.

Le rachat de prêt hypothécaire permet-il vraiment de réduire les mensualités ?

Dans la majorité des cas, oui. La baisse des mensualités est obtenue grâce à un allongement de la durée de remboursement et à un taux unique. En contrepartie, le coût total du crédit peut être plus élevé sur le long terme.

Selon les données Solutis 2025, plus de 9 dossiers sur 10 en regroupement de prêt hypothécaire aboutissent à une baisse significative des mensualités, souvent comprise entre 30 % et 60 % selon la durée retenue.

Une hypothèque est-elle toujours obligatoire ?

Le rachat de crédit hypothécaire implique, par définition, une garantie sur le bien immobilier, le plus souvent sous forme d’hypothèque. Dans certains cas, une caution peut être envisagée selon le profil et le montage financier.

Peut-on faire un rachat de crédit avec hypothèque en étant FICP ou interdit bancaire ?

Être inscrit au FICP ou interdit bancaire rend l’accès au rachat de crédit plus complexe, mais pas systématiquement impossible pour un propriétaire. La valeur du bien immobilier peut être prise en compte dans l’étude du dossier, à condition que l’opération permette d’assainir durablement la situation financière.

Quels sont les risques d’un rachat de prêt hypothécaire ?

Le principal risque est lié à l’hypothèque. En cas de défaut de remboursement prolongé, la banque peut engager une procédure de saisie du bien. C’est pourquoi une étude personnalisée de la capacité de remboursement est indispensable avant toute décision.

Combien de temps faut-il pour mettre en place un rachat de crédit hypothécaire ?

Les délais varient selon la complexité du dossier et la mise en place de la garantie. En moyenne, il faut compter plusieurs semaines entre la demande et le déblocage des fonds, le temps de l’étude bancaire et des démarches notariales.

Peut-on faire un rachat de crédit hypothécaire sans co-emprunteur ?

Oui. Un rachat de crédit hypothécaire peut être demandé seul, sans co-emprunteur, à condition que votre situation financière permette d’assumer durablement la nouvelle mensualité (revenus, charges, reste à vivre, stabilité professionnelle). L’étude porte surtout sur la capacité de remboursement et la valeur du bien immobilier mis en garantie. Pour approfondir ce cas, voir : rachat de crédit sans co-emprunteur.

La banque peut-elle exiger une domiciliation bancaire pour un rachat de crédit hypothécaire ?

Cela dépend des établissements et des conditions proposées. Certains peuvent demander une domiciliation des revenus, d’autres non, ou l’associer à un avantage tarifaire. Le plus important est de comparer l’offre dans sa globalité (taux, assurance, frais, garanties, modularité). À ce sujet, tu peux renvoyer vers : rachat de crédit sans domiciliation.

Peut-on regrouper ses crédits si l’on a un prêt à taux zéro (PTZ) en cours ?

Oui, mais le PTZ n’est pas toujours intégré au regroupement : selon les cas, il peut être conservé à part pour éviter de perdre ses avantages, ou être traité dans un montage spécifique. L’important est d’évaluer l’impact sur le coût total et sur la cohérence du plan de remboursement. Pour détailler ce point : rachat de crédit avec ou sans prêt à taux zéro.

Comment comparer efficacement plusieurs offres de rachat de crédit hypothécaire ?

Comparer seulement le taux n’est pas suffisant. Pour choisir une offre, il faut surtout regarder le TAEG, les frais (dossier, garantie, IRA), l’assurance emprunteur, la durée et les options (modulation, remboursement anticipé…). Un outil ou une méthode de comparaison permet de mettre les offres sur une base équivalente. Tu peux intégrer ce lien : comparateur de rachat de crédit.

Quelles garanties peut demander une banque pour un rachat de crédit immobilier ?

Dans un regroupement hypothécaire, la garantie la plus fréquente est l’hypothèque (ou une garantie équivalente selon le montage). L’objectif est de sécuriser l’opération pour l’organisme prêteur, ce qui peut faciliter l’accès à des durées plus longues et à des montants plus élevés. Les modalités exactes varient selon la nature du bien, sa valeur, votre profil et le type de crédits regroupés. Pour développer ce sujet : comment garantir un rachat de prêt immobilier.

LES ENGAGEMENTS ÉDITORIAUX DE SOLUTIS

Comparez les meilleures offres, réduisez vos mensualités et financez vos projets avec un expert Solutis à vos côtés !

On vous rappelle sous 24h | Une expertise avec + de 25 ans d'expérience

D'autres articles pour approfondir