Depuis février 2017, les contrats d’assurance de prêt immobilier peuvent être résiliés tous les ans durant toute la durée d'un crédit. En juin 2022, la résiliation sera autorisée à tout moment grâce à l'application de la loi Lemoine, permettant de changer encore plus facilement d'assurance.

Quand peut-on résilier son assurance de prêt immobilier en cours ?

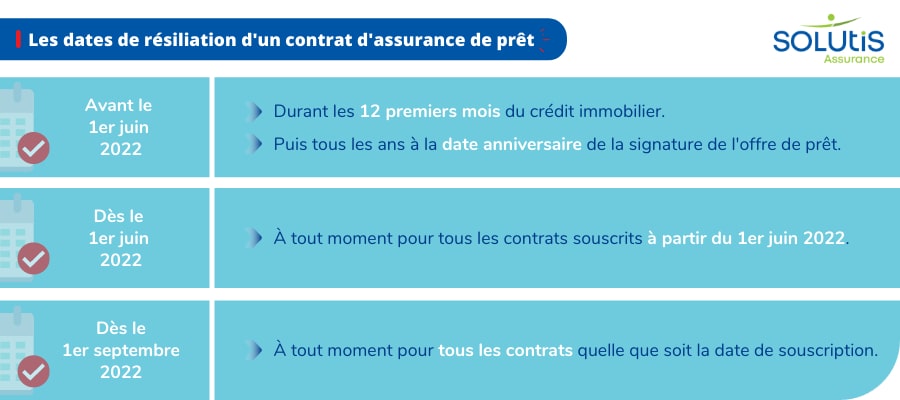

Actuellement, un emprunteur peut lancer ses démarches pour résilier le contrat qui garantit le remboursement de son prêt immobilier ou son crédit consommation, en cas de décès ou d'invalidité notamment, lors de deux périodes :

- durant les 12 premiers mois qui suivent la souscription du crédit immobilier ;

- passé cette date, une fois par an lors de la date anniversaire.

Après la première année de l'emprunt, une demande de résiliation peut donc être renouvelée tous les ans à la date anniversaire du contrat. Attention, pour que la demande soit recevable, l'emprunteur doit notifier son assureur et sa banque (qui peuvent être la même entité) en respectant un préavis légal de 2 mois au minimum. Un envoi par lettre recommandée avec accusé de réception est obligatoire. Mais quelle est la date de référence à prendre en compte pour résilier son contrat tout en étant encore dans son préavis ? Il s'agit tout simplement de la date de signature de l'offre de prêt.

La résiliation infra-annuelle d'une assurance emprunteur pour bientôt

Dès le 1er juin 2022, les conditions de résiliation vont être corrigées en profondeur. À partir de cette date, la loi Lemoine autorisera les emprunteurs à résilier leur contrat d'assurance de prêt immobilier à tout moment, sans nécessairement tenir compte de la date anniversaire du contrat. Il s'agira d'un assouplissement considérable qui devrait faciliter la rupture des assurances de prêt pour des contrats moins chers, mais aussi mieux adaptés à la protection des emprunteurs et de leur famille.

À savoir qu'une banque ne pourra jamais accepter qu'un emprunteur résilie son assurance de prêt sans la souscription d'un nouveau contrat pour le succéder. Quoi qu'il arrive, un prêt immobilier doit être couvert avec des garanties au minimum équivalentes au contrat d'origine. C'est le principe qui régit l'équivalence des garanties qu'il est possible de respecter à l'aide de la Fiche standardisée d’information (FSI), éditée sans frais par l'assureur actuel. Dans le cas où ces critères ne seraient pas respectés, la banque peut décider de refuser cette nouvelle couverture. Si les conditions sont remplies, l’organisme prêteur a 10 jours pour accepter la demande.

Économies et meilleures garanties : le pourquoi de résilier un contrat d'assurance emprunteur

Entamer des démarches pour résilier un contrat d'assurance, ce n'est jamais une partie de plaisir. Mais les efforts des emprunteurs peuvent être récompensés. En effet, rompre son contrat actuel est un moyen de faire des économies sur le montant des primes. En diminuant fortement le coût mensuel de l’assurance, un emprunteur pourra ainsi réduire son coût total de plusieurs milliers d’euros. Pour cela, il faut multiplier les devis en comparant les TAEA (Taux annuel effectif d'assurance). Plus ce taux est faible et plus les primes le seront également. Sachant que cette couverture peut représenter jusqu'à un tiers du coût total d'un crédit immobilier, la résiliation peut être une opération très rentable.

Aussi, l'emprunteur peut bénéficier de garanties adaptées, qui vont répondre réellement à sa situation personnelle et professionnelle. Cette modularité des contrats individuels, plus restreinte pour les offres de groupe (les assurances des banques), permet une personnalisation bien plus efficace des garanties proposées. L'emprunteur va donc payer chaque mois pour des garanties qui le concernent réellement et qui vont le protéger lui et sa famille.

L'historique des lois ouvrant la voie à la délégation et à la résiliation de l'assurance de prêt immobilier

Avec la loi Lagarde, la loi Hamon, l'amendement Bourquin et, dernière, la loi Lemoine, les banques ont perdu petit à petit leur monopolisation du marché des assurances de prêt. Dans la majeure partie des cas, les emprunteurs ne s’intéressaient pas à la délégation d’assurance, soit par manque d’information soit par manque de temps. Ce qui fait que les contrats des établissements bancaires ont conservé la main mise sur le marché par rapport aux offres des compagnies d'assurance, aussi appelées les offres individuelles.

Mais la législation entend, depuis plus de 10 ans, inverser la tendance pour faciliter le fait de résilier un contrat en toute simplicité. À la clé pour les emprunteurs : jusqu'à plusieurs milliers d'euros d'économie sur la durée totale d'un prêt immobilier. Voici les caractéristiques de ces lois portant sur la résiliation de l'assurance emprunteur.

Ce que disent la loi Lagarde et la loi Hamon sur la délégation et la résiliation d'assurance emprunteur

Dès 2010, la loi Lagarde a permis aux emprunteurs d’assurer leur prêt immobilier avec un contrat autre que celui proposé par les banques. Cette solution permet de réduire le coût de la couverture emprunteur. Dès lors, les Français ont pu faire jouer la concurrence grâce aux offres des différentes compagnies. La délégation d’assurance était donc née. Toutefois, la loi Lagarde ne permettait pas encore de résilier un contrat en cours afin d'en souscrire un nouveau, plus intéressant.

La loi Hamon de 2014 a, quant à elle, introduit le droit de changer d’assurance emprunteur pendant la première année du crédit immobilier. Durant ce délai de 12 mois, un emprunteur pouvait alors résilier son contrat et en souscrire un nouveau dans un autre établissement. Passé la première année, l'emprunteur était ensuite contractuellement engagé avec son assureur, la résiliation n'était plus possible, à moins de rembourser par anticipation la totalité du financement.

Résilier son contrat d'assurance une fois par an grâce à l'amendement Bourquin

La résiliation annuelle de l’assurance emprunteur est désormais inscrite dans la loi à l’article L. 313-30 du Code de la consommation. La réforme législative s'est déroulée en deux temps. Le 22 février 2017 est la date à prendre en compte. Pour les emprunts à l’habitat émis après cette date, les emprunteurs bénéficiaient du droit à la résiliation annuelle. Les emprunteurs détenteurs de contrats antérieurs à cette date devaient, eux, patienter jusqu’au 1er janvier 2018.

Le sénateur Marcel Bourquin, à l'origine de l'amendement avec le même patronyme, a ainsi davantage renforcé les possibilités de résiliation d'une assurance de prêt immobilier. Tous les ans, les emprunteurs pouvaient donc changer leur contrat, sans que la banque ne puisse refuser cette demande.

La loi Lemoine permettra de résilier son assurance de prêt à tout moment dès juin 2022

C'est la "petite dernière" émanant des parlementaires. La loi Lemoine est un sacré bond en avant en matière de modalités pour résilier et changer d'assurance emprunteur. Dans le détail, il sera possible de changer de contrat à tout instant à partir du mois de juin 2022.

Ce principe de résiliation infra-annuelle de l'assurance s'appliquera, dans un premier temps, uniquement aux nouveaux contrats. Il faudra patienter jusqu’en septembre prochain pour que les emprunteurs titulaires d'un ancien contrat, souscrit avant juin 2022, puissent également rompre à la date de leur choix leur assurance de prêt.

Rédigé par Mathieu Dubuffet - Rédacteur expert de Solutis

Mis à jour le 20/10/2023

Assurez votre prêt immobilier avec le meilleur tarif !

Votre devis rapide en moins de 24h | Une expertise de confiance reconnue

D'autres articles pour approfondir