Diminuer mes mensualités

Financer un nouveau projet

La BCE baisse ses taux : quels impacts sur le crédit ?

Actualités taux |

Actualités taux | - Mardi 10 Juin 2014 |

- Gueladjo Toure

Le jeudi 5 juin 2014, la banque centrale Européenne a pris la décision historique d’abaisser ses principaux taux. L’objectif affiché est de relancer l’activité économique dans la zone Euro. Quelles seraient les conséquences de cette décision inédite sur le marché du crédit ?

Baisse des taux de la BCE : conséquences sur le marché du prêt

0,15 %, c’est désormais le taux directeur général de la banque centrale Européenne, c’est un niveau historiquement bas. Avant, il était à 0,25 %.

Logiquement cette décision inédite de la BCE semble être une bonne nouvelle pour l’économie de la zone Euro et pour les taux d’intérêts des crédits.

Le taux directeur général constitue un des outils principaux à la disposition de la BCE pour influencer sur la distribution de crédits par les banques aux particuliers et aux entreprises. La baisse de ce taux signifie que les établissements de crédits vont payer moins cher pour se financer auprès de la banque centrale Européenne.

En théorie, si les établissements de crédits paient moins cher auprès de la BCE, elles vont répercuter la baisse sur le taux d’intérêts des crédits accordés aux ménages et entreprises, ce qui permettrait de relancer l’activité économique.

Pour faire plus fort, la BCE a également décidé d’abaisser son taux marginal, ce taux auquel les banques empruntent pour une période très courte (24 heures).

Ce taux aujourd’hui négatif (-0,10 %) signifie que les banques sont contraintes de payer pour stocker leurs liquidités auprès de la BCE. La stratégie est de les pousser à accorder davantage de prêts aux ménages et aux foyers.

Les obligations assimilables du trésor au plus bas historique

Les taux des obligations assimilables du trésor, la fameuse OAT 10 ans ont affiché un nouveau plus bas historique au lendemain de l’annonce des mesures de la BCE.

Les conséquences sur les taux souverains ont été immédiates, de nombreux pays de la zone Euro ont remarqué leur taux des OAT 10 ans toucher un nouveau plus bas historique, c’est notamment le cas en Irlande, en Italie, en Espagne… mais aussi en France où le taux souverain a affiché 1,65 %, mieux que son précédent record.

L’autre conséquence de la baisse des taux de la BCE est l’écart entre les taux souverains Allemands et Français qui s’est considérablement réduit.

Depuis plusieurs mois, l’écart était entre 40 et 50 points de base, depuis l’annonce de la BCE, il n’a cessé de réduire pour atteindre 30 points le vendredi 6 juin 2014.

Pour les banques Françaises, cette tendance signifie plus de sérénité sur le marché des obligations, autrement dit, elles pourraient obtenir des emprunts longs à moindre coût.

La baisse des taux de la BCE divise les acteurs du crédit

Dans un marché de crédit marqué par des taux d’intérêts compétitifs, certains acteurs du crédit s’interrogent sur les bienfaits des nouvelles baisses des principaux taux de la BCE.

La banque centrale Européenne a confirmé sa politique vis-à-vis des banques, afin de relancer l’activité économique, elle a abaissé son principal taux directeur à 0,15 % et son taux marginal à -0,10 %.

Si la majorité des banques salue cette initiative, certaines évoquent déjà une tendance haussière des taux. Ces banques évoquent les conséquences des taux marginaux négatifs sur le marché du crédit, qui pourraient impacter directement les taux d’intérêts des crédits immobiliers et des crédits à la consommation.

Partager

À propos de Gueladjo Toure

Responsable Webmarketing - Gueladjo est webmarketer, c'est avant tout un spécialiste des sujets très techniques en rapport avec l'économie, la finance et le crédit.

Articles connexes

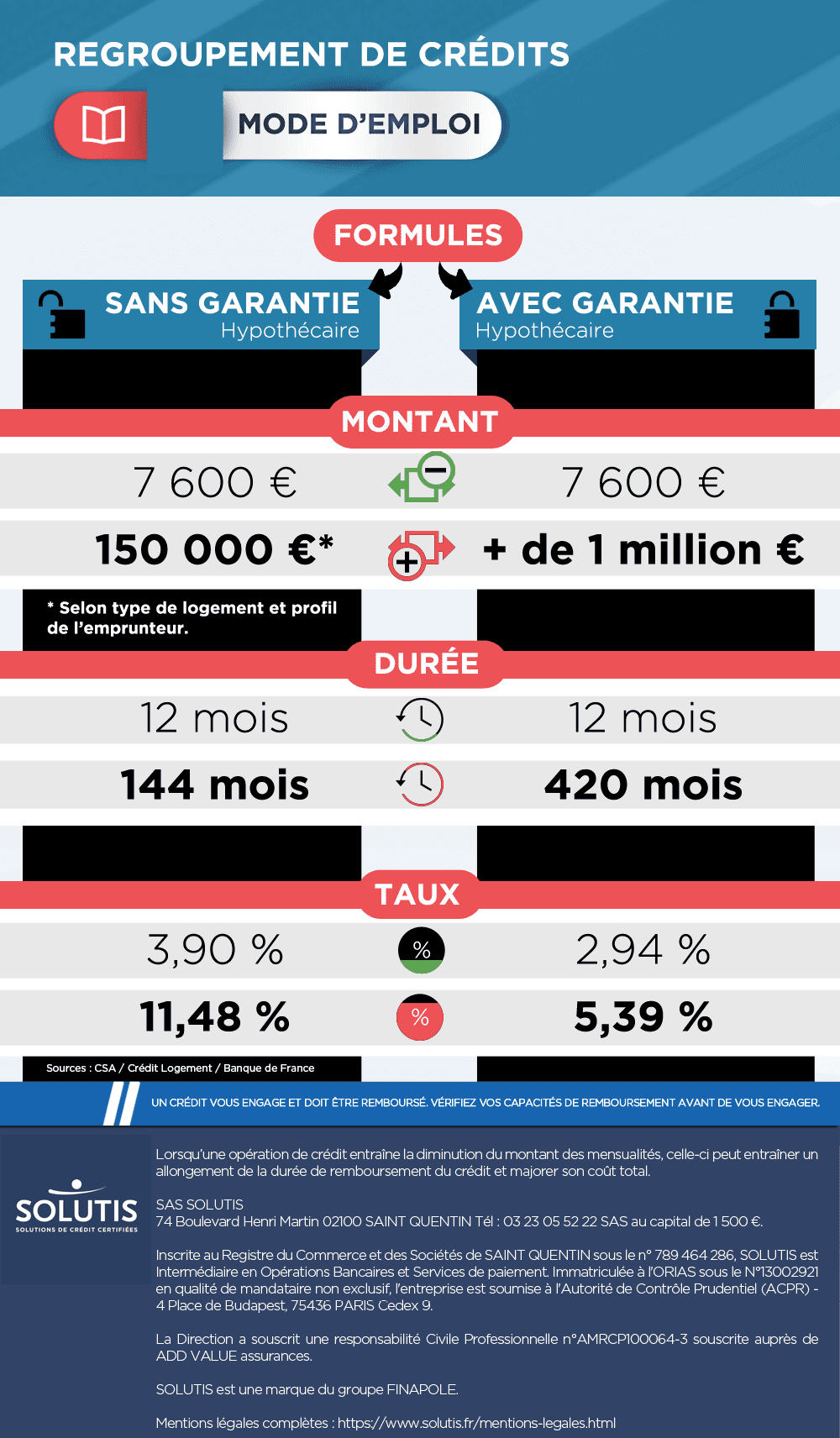

Infographie : regroupement de crédits, mode d’emploi

Le regroupement de crédits est devenu une solution financière très prisée par les Français, mais il s’agit av...

Lire plus

Regroupement de crédits : de nouvelles cibles

Associé généralement aux emprunteurs en situation financière précaire, le regroupement de crédit s’int...

Lire plus