Diminuer mes mensualités

Financer un nouveau projet

Ce qui va changer ce 1er juillet

Actualités consommation |

Actualités consommation | - Vendredi 28 Juin 2019 |

- Emmanuel Crognier

Lundi, les tarifs réglementés du gaz vont baisser. Pour le secteur bancaire, les frais de découverts vont être limités à 200 euros annuels.

Les clients bancaires fragiles moins facturés

La moitié de l’année est atteinte. Traditionnellement, le 1er juillet est annonciateur de changement dans les modes de consommation des Français. Avant le début de la période des congés d’été, voici un tour d’horizon des changements à venir.

Tout d’abord, dans leurs relations avec les banques, certains clients vont profiter d’amélioration tandis que pour d’autres, cela sera l’inverse. A commencer par la rémunération sur des livrets d’épargne. Ces livrets commercialisés par les banques de détails ne sont pas réglementés par Bercy. En passant de 1 % à 0,80 % de taux de rendement, la baisse annoncée reste significative. Tous les livrets des banques ne sont pas concernés par cette tendance baissière. Toutefois, au regard des taux négatifs des obligations d’Etat, il faut s’attendre à ce que les groupes bancaires réduisent les taux de différents livrets d’ici la rentrée de septembre.

En revanche, pour faible partie des clients bancaires, les nouvelles tarifications vont tourner en leur faveur. Cela concerne les clients bancaires fragiles qui peuvent se retrouver en découvert bancaire avant la fin du mois. Ce découvert implique des pénalités facturées sous la forme d’Agios. En moyenne, ces intérêts représentent 300 euros annuels. A partir de lundi, pour éviter de facturer et donc creuser davantage la situation de fragilité, le maximum qui pourra être facturé annuellement sera fixé à 200 euros. Il n’est pas nécessaire d’être titulaire d’une offre fragile pour que cette limite soit effective. De plus, les banques ne pourront plus facturer plus de 20 euros mensuels pour les frais de découvert bancaire. Les clients dits « fragiles » vont donc voir leurs frais bancaires baisser.

Les taux d’usure changent, le gaz baisse

Du côté des emprunts, les taux d’usure vont baisser pour les prêts à la consommation. Le taux d’usure représente un taux limite au-delà duquel les banques n’ont pas le droit de prêter. Pour les crédits de moins de 3000 euros, le TAEG maximal passe de 21,11 à 21,08 %. Le taux d’usure est calculé en faisant une moyenne des taux pratiqués sur le trimestre précédent. Mais la tendance est inverse pour les prêts immobiliers. En effet, pour un crédit à l’habitat sur 20 années, son taux d’usure passe de 2,96 à 2,97 %. Ce n’est pas grand-chose mais cela est tout de même une très légère hausse.

En matière d’immobilier locatif, c’est le retour de l’encadrement des loyers à Paris. Selon une carte qui détermine des montants de référence pour le prix du mètre carré, les bailleurs ne pourront dépasser un montant supérieur à cette référence dans une limite de 20 %.

Enfin, du côté du l’énergie, les tarifs réglementés du gaz vont baisser, c’est-à-dire ceux encadrés par l’Etat, vont reculer. Cette baisse qui intervient dans une période où le chauffage n’est pas nécessaire reste toutefois la bienvenue. Avec – 6,7 %, le gaz baissera encore durant le mois d’août. L’été commence donc bien pour une partie des Français.

Partager

À propos de Emmanuel Crognier

Webmarketeur - Diplômé de l'ESJ Lille, Emmanuel Crognier est rédacteur spécialisé en Crédit, Banque et Assurance. Il apporte des réponses détaillées sur Solutis.fr

Articles connexes

Passoires thermiques, qu’envisagent les députés ?

Pour lutter contre les passoires thermiques, des députés proposent de consigner une partie du montant issue de leur vente. Objectif ...

Lire plus

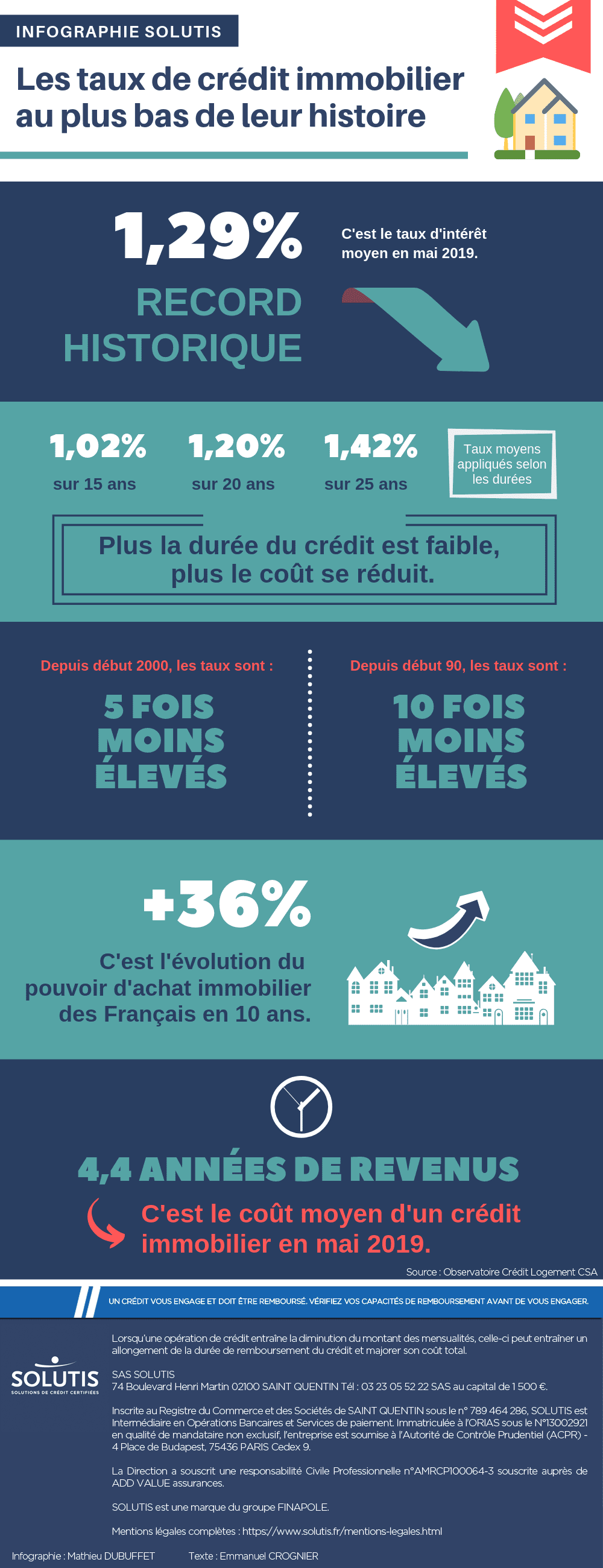

Infographie : les taux d’intérêt au plus bas, c’est le moment d’emprunter

Les taux sont particulièrement attractifs cet été. Retour en infographie sur les conditions actuelles des financements immobilier...

Lire plus