Diminuer mes mensualités

Financer un nouveau projet

Titrisation : quels risques pour les emprunteurs immobiliers ?

Actualités banque |

Actualités banque | - Vendredi 31 Janv 2014 |

- Gueladjo Toure

Le 16 janvier dernier, le gouverneur de la banque de France (Christian Noyer) a appelé les établissements de crédit à développer la titrisation des prêts à l’habitat. Quels seraient les effets de ce nouveau projet sur le crédit immobilier ?

Titrisation des crédits immobiliers : un avantage pour les prêteurs

2014 commence dans un contexte économique relativement incertain et sur fond de crise mais aussi de confiance des ménages. Au moment où un consensus semble se dessiner sur une augmentation légère et progressive des taux des crédits immobiliers, le gouverneur de la banque de France souhaite mettre en place une titrisation des crédits immobiliers dans les semaines ou mois à venir. Cette nouvelle mesure pourrait peser dans la balance et accélérer la hausse des taux.

La titrisation est un montage financier permettant à une société d’améliorer la liquidité de son bilan financier, cette opération consiste à financer sur le marché obligatoire un actif ou un crédit. Dans l’immobilier, la titrisation est considérée comme une technique de refinancement qui permet à un organisme prêteur de refinancer une partie de ses encours, c’est-à-dire, transformer ses encours en titres négociables.

La titrisation immobilière va permettre aux prêteurs de ne pas mettre tous les risques liés au crédit immobilier dans leur bilan financier, ils céderont sous forme de titres, une partie de la dette à des investisseurs. Le but est de minimiser les risques.

Titrisation immobilière : quels impacts pour les emprunteurs ?

Pour beaucoup de spécialistes, la titrisation immobilière a été l’un des facteurs déclencheurs de la crise des Subprimes aux Etats-Unis. Avant la crise financière, la pratique de la titrisation immobilière consistant à rassembler des revenus futurs (principalement le remboursement des prêts), à les transformer en titres et à les vendre par groupe avec différents niveaux de risque. Ce sont les fameux crédits hypothécaires à hauts risques.

Aujourd’hui la pratique de ce véhicule financier a bien évolué, elle est mieux contrôlée par la BCE et les banques centrales de la zone Euro. Par ailleurs, le principal effet de la titrisation immobilière est la hausse des taux d’intérêts, puisque pour attirer des potentiels investisseurs avec des prêts risqués, le meilleur argument commercial est le taux d’intérêt attractif.

Cependant, les conditions d’octroi des crédits à l’habitat seront assouplies puisqu’en cédant une partie des créances aux investisseurs, les prêteurs seront obligés de restaurer leurs marges. Ce qui se traduit par un assouplissement des conditions d’octroi pour atteindre les objectifs commerciaux.

Quel effet de la titrisation immobilière à ce stade ?

Aujourd’hui, les analystes sont moins alarmistes puisque seul le recours massif à la titrisation immobilière favoriserait la hausse des taux. Seul quelques grands établissements financiers tels que le Crédit Foncier, la BPCE… souhaitent mettre en place un programme de titrisation d’environ 3 milliards d’euros. Soit environ 2 % de la production nationale des prêts immobiliers.

La titrisation pourrait réellement impacter le niveau des taux d’emprunts immobiliers si le volume avoisine les 30 % de la distribution totale des crédits immobiliers. A ce stade, rien n’est encore fait. Lorsque les taux augmentent, le pouvoir d’achat immobilier baisse, or si ce dernier diminue, c’est non seulement le secteur immobilier qui souffre, mais aussi le secteur bancaire et financier.

Partager

À propos de Gueladjo Toure

Responsable Webmarketing - Gueladjo est webmarketer, c'est avant tout un spécialiste des sujets très techniques en rapport avec l'économie, la finance et le crédit.

Articles connexes

Baisse du crédit à la consommation

Selon les chiffres de l’Association Française des sociétés financières (ASF), le crédit à la consommat...

Lire plus

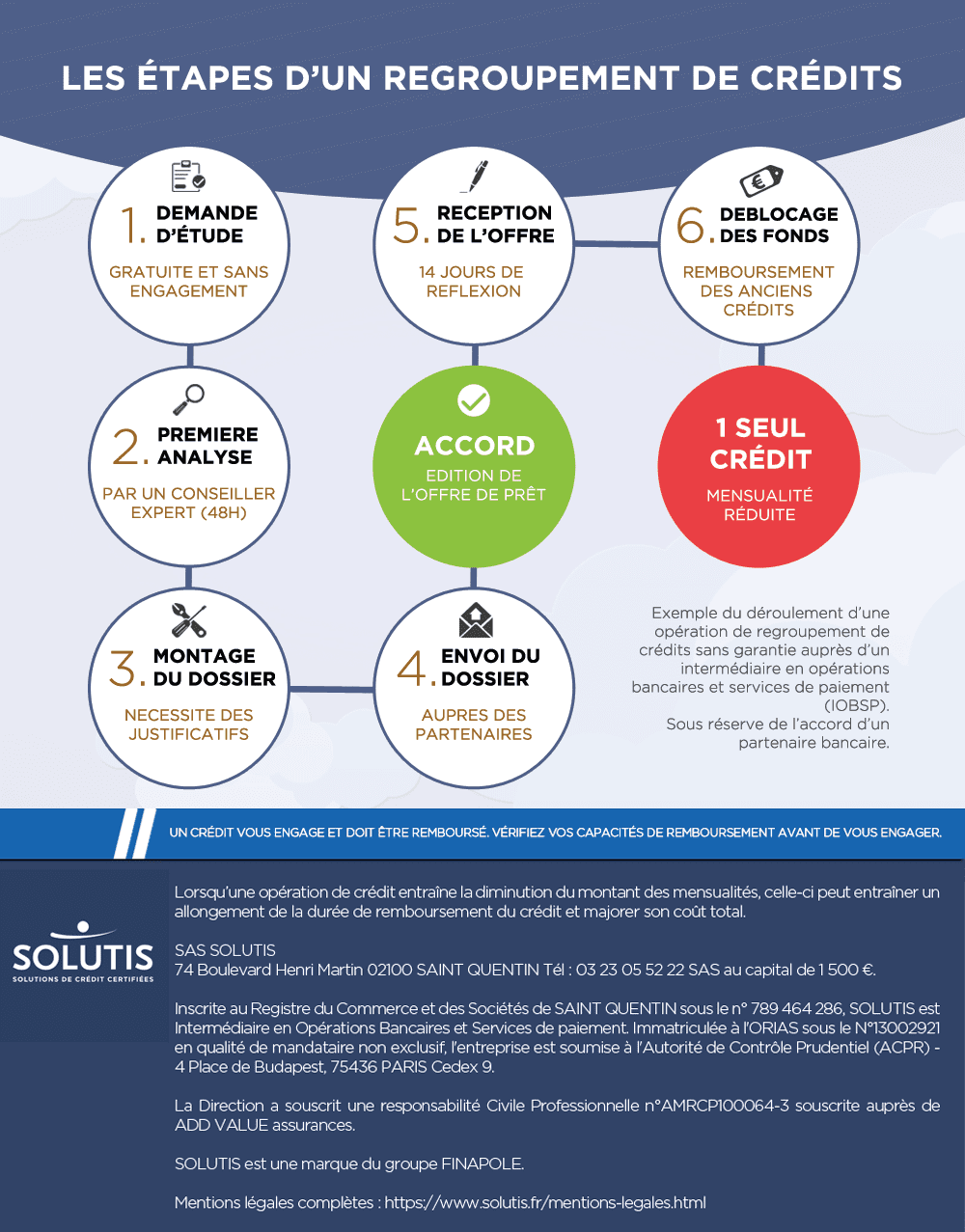

Infographie : 6 étapes d'un regroupement de crédit

Voici une nouvelle infographie qui présente les 6 étapes principales d'une opération de rachat de crédit, de la demand...

Lire plus