Diminuer mes mensualités

Financer un nouveau projet

Infographie : ce qu’il faut savoir sur le crédit en 2016 et les perspectives de 2017

Actualités immobilier |

Actualités immobilier | - Mercredi 01 Févr 2017 |

- Gueladjo Toure

De la baisse quasi-continue des taux d’intérêt à la baisse du taux de détention de crédit en passant par la hausse de la production du prêt ou encore par l’amélioration de la situation financière des emprunteurs, 2016 a été une année paradoxale pour les ménages en matière de financement (immobilier, consommation). Cependant, quelles sont les perspectives pour 2017 ?

2016 : une année favorisée par des taux ultra-bas

La politique ultra-accommodante de la Banque centrale Européenne (BCE) a considérablement influencé celle des établissements bancaires Européens, notamment Français. Dans l’hexagone, cette politique a incité les banques à assouplir leurs conditions d’octroi des prêts aux ménages.

En 2016, les conditions de financement étaient une aubaine pour les emprunteurs. Les prêts à l’habitat n’avait jamais été aussi bon marché et les opérations de rachat de créances, y compris la renégociation ont fait fureur, favorisant la concurrence interbancaire et dynamisant le marché du crédit (consommation, immobilier, professionnel).

En d’autres termes, le marché de l’emprunt a été particulièrement dopé par les taux d’intérêt ultra-bas et par un assouplissement inédit des conditions de financement. L’année dernière, ces facteurs ont permis de débloquer beaucoup de projets de financement qui étaient en veille depuis 2 ou 3 ans.

En 2016, le taux de détention de crédit a légèrement reculé

Selon le 29ème rapport annuel de l’Observatoire des crédits aux ménages, 6,6 millions de prêts à la consommation ont été accordés l’année dernière, soit une progression de 7,8 % du nombre de ménages détenant ce type de crédit. Quant ’aux prêts immobiliers, l’Observatoire montre que les banques ont accordé en 2016 1,2 millions de financements à l’habitat, soit une hausse de 4 % du nombre de ménages avec un nouveau crédit immobilier.

Ainsi, 7,4 millions de foyers ont contracté un nouveau prêt en 2016 (immobilier, consommation), mais paradoxalement, les statistiques montrent une légère baisse du taux de détention des crédits par les ménages. D’après ce 29ème rapport, ce taux global s’est établi à 46,4 % en 2016, contre 46,5 % en 2015 et en 2014.

2016 a donc été une année paradoxale, puisque malgré l’attractivité des conditions d’emprunt qui a incité massivement les Français à s’endetter, le taux global de détention de crédit enregistre un léger repli sur un an.

11,9 % d’emprunteurs estiment que leur situation financière s’est améliorée

Le 29ème rapport annuel de l’Observatoire des crédits aux ménages montre également que l’appréciation que les emprunteurs portent sur leur situation financière continue de progresser. En 2016, 11,9 % des ménages détenant un emprunt (immobilier, consommation) estiment que leur situation financière s’est nettement améliorée (soit un niveau inédit depuis 2008), contre 11 % en 2015 et 9,7 % en 2014.

Conscients de l’incertitude socio-économique, les Français sont de plus en plus raisonnables en matière d’emprunt. Pour les financements à la consommation, ils privilégient les prêts personnels au détriment des prêts renouvelables qui ne sont plus utilisés que pour de petits montants et des durées très courtes.

Côté emprunt immobilier, ils optent aussi pour des projets de financements réellement adaptés à leur capacité de remboursement. De ce fait, la plupart des personnes endettées en 2016 estiment que le poids de leurs charges de remboursement est supportable, voire très supportable.

Le nombre de rachat de crédit reste élevé

Après une année 2015 excellente où le nombre de rachat de créance a été très important, les statistiques montrent que ce marché a conservé son dynamisme en 2016. Selon les chiffres de la Banque de France, cette opération bancaire a même représenté plus d’un dossier de financement sur deux pendant plusieurs mois de l’année 2016.

Par ailleurs, le dernier rapport de l’Observatoire des crédits aux ménages montre que depuis 2013, le nombre de rachat de prêts s’est établi chaque année bien au-delà des statistiques constatées auparavant. Toutefois, depuis plusieurs années, cette opération bancaire représente environ 30 % des prêts nouveaux attribués.

A savoir que le rachat de crédit, qu’il soit immobilier ou à la consommation, est désormais devenu une opération bancaire à part entière. Il s’adresse désormais à toutes les catégories socio-professionnelles et à tous les profils emprunteurs. Selon le rapport de l’Observatoire, le rachat de prêt fait partie des principaux facteurs qui ont permis d’alléger le poids des charges de remboursement des encours des Français en 2016.

Quelles sont les principales perspectives de 2017 ?

Certes, la part des ménages détenant un prêt a légèrement baissé en 2016, jusqu’à atteindre le seuil le plus bas depuis la fin des années 1980, selon les résultats du dernier baromètre de l’Observatoire des crédits aux ménages. Cependant, à regarder de près cette étude, force est de constater que les ménages restent particulièrement optimistes pour 2017.

Les intentions de souscrire un nouveau prêt pour se loger ou pour acheter un bien ou un service de consommation a encore progressé. Cela confirme, ainsi, le dynamisme de la demande constaté depuis quelques mois. D’après l’étude, le taux de détentions de crédit devrait se redresser en 2017.

La conjoncture actuelle caractérisée par l’attractivité des conditions de financement et par la hausse progressive du taux d’inflation peut faire croire à la continuité du dynamisme du marché du prêt.

A savoir que 5,4 % des foyers comptaient s’endetter au cours des prochains mois. De plus, la plupart des indicateurs annoncent de bon augure pour le marché du prêts et du rachat de créance (immobilier, consommation) en 2017.

Par ailleurs, il faut savoir que les intentions de souscrire un crédit à la consommation sont beaucoup moins ambitieuses par rapport aux intentions concernant la souscription de prêts immobiliers.

Partager

À propos de Gueladjo Toure

Responsable Webmarketing - Gueladjo est webmarketer, c'est avant tout un spécialiste des sujets très techniques en rapport avec l'économie, la finance et le crédit.

Articles connexes

Crédit conso : les banques mutualistes veulent combler leur retard

Alors que la production des prêts à la consommation a considérablement progressé l’année dernière, les ...

Lire plus

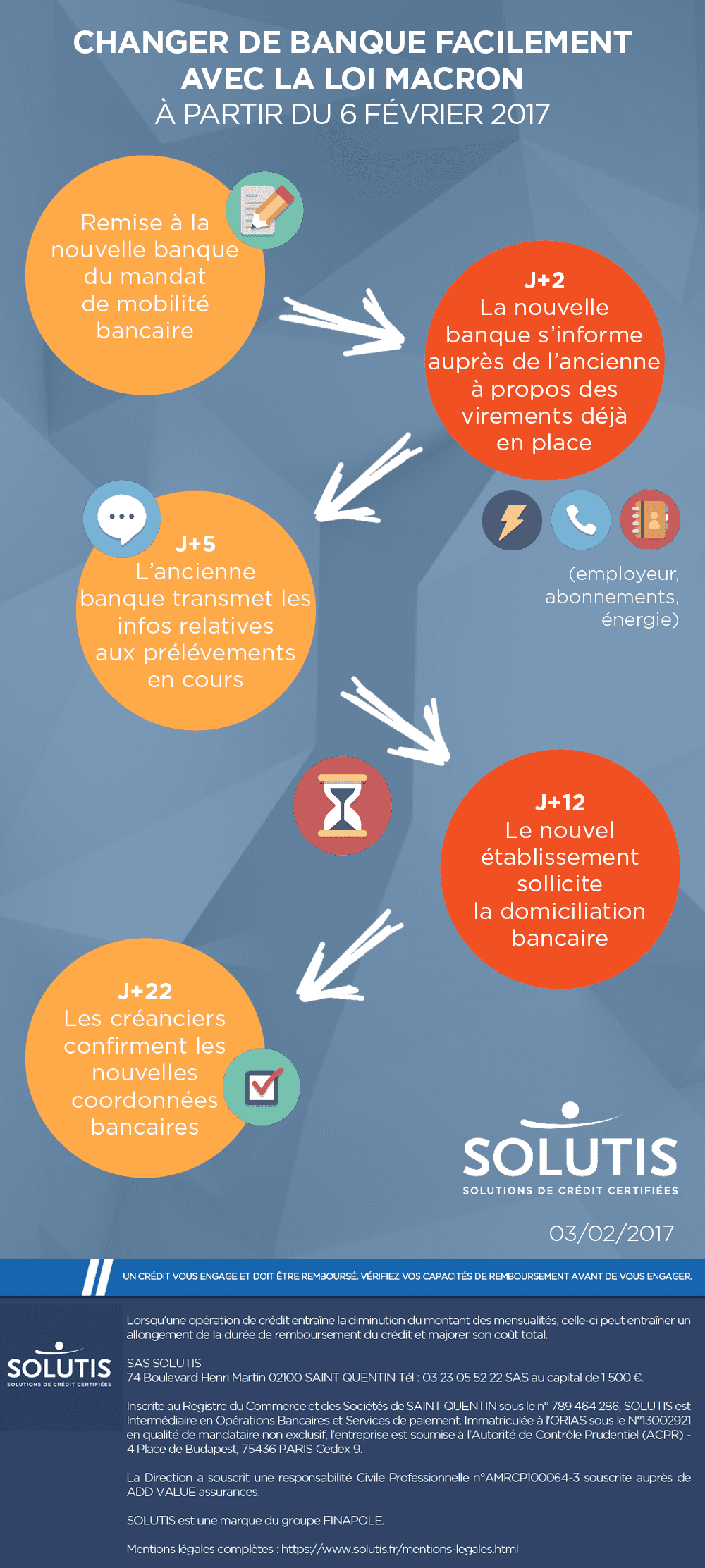

Infographie : changer facilement de banque avec la loi Macron

Le nouveau mandat de mobilité bancaire est mis en place à partir du 6 février 2017. Désormais les démarches de chan...

Lire plus