Accordés par les prêteurs ayant passé un accord ou une convention avec l’État, les prêts aidés peuvent financer jusqu’à la totalité du coût d’un projet immobilier (achat, construction, rénovation). Cependant, si ces crédits avantageux peuvent faire l’objet d’un rachat de crédit immobilier, quelles sont les conditions à savoir avant de faire racheter un prêt aidé ? Les avantages de ces prêts accommodants sont-ils conservés une fois inclus dans l’opération ? Un regroupement de crédits peut-il également inclure un prêt bonifié (crédit social fonctionnaire, prêt EDF, prêt des mutuelles, prêt départemental ou régional…) ? Sous certaines conditions, il est bien possible de les faire racheter. Réponse avec nos experts.

Liste des 4 principaux prêts aidés : caractéristiques et atouts

Destinés à favoriser l’accession à la propriété, les prêts conventionnés sont financièrement très attractifs, car les emprunteurs bénéficient de conditions de remboursement avantageuses. Ils sont accordés par des organismes de prêt sous certaines conditions, qui sont particulières à chacun d’entre eux.

En France, il existe quatre principaux types de prêts aidés par l’État : le prêt à taux zéro (PTZ), le prêt accession sociale (PAS), le prêt conventionné (PC) et le prêt action logement (PAL).

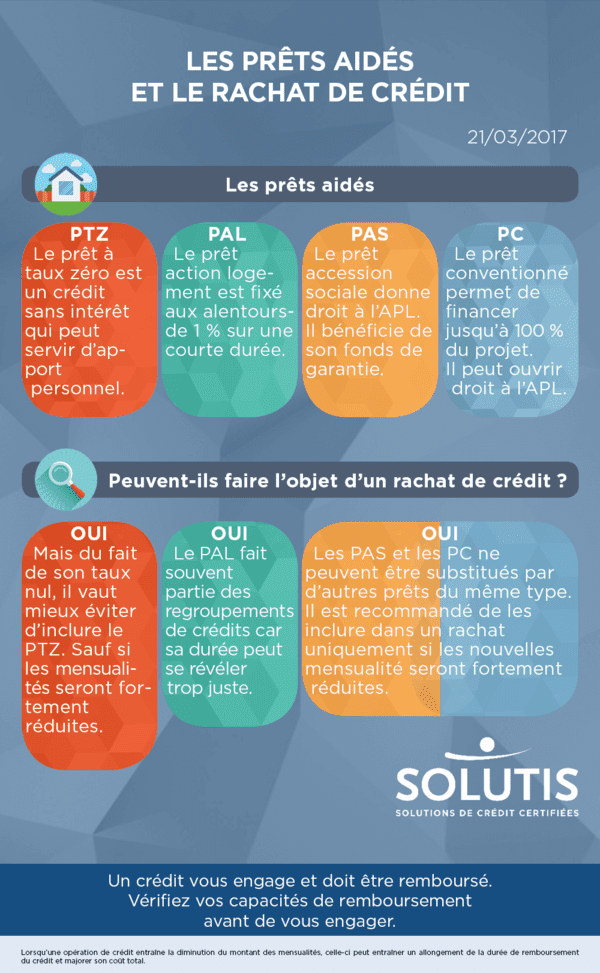

- Le PTZ : considéré comme un apport personnel, l’avantage de ce type de prêt aidé réside principalement dans son taux d’intérêt qui est nul, mais aussi dans ses modalités de remboursement. Ce prêt est réservé uniquement à l’acquisition, la rénovation ou la construction d’une résidence principale et sous condition de revenu et de lieu d’achat. Il doit être obligatoirement associé à un prêt immobilier classique lors de l’acquisition d’un bien.

- Le PAS : les avantages de ce type de prêt aidé sont divers et variés. Non seulement, il donne droit à l’aide personnalisée au logement (APL), mais le PAS est aussi garanti par le fonds de garantie à l’accession sociale. Il doit impérativement financer un bien constituant la résidence principale de l’emprunteur, son conjoint, ses ascendants ou ses descendants.

- Le PC : permettant de financer jusqu’à 100 % un projet d’acquisition immobilière, y compris le coût de certains frais comme les frais de notaire ou les frais d’expertise, le prêt conventionné peut aussi ouvrir droit aux APL pour propriétaires. Même si le bien financé par ce type d’emprunt doit être occupé au minimum pendant 8 mois par an pendant toute la période du financement, le logement peut être mis en location sous certaines conditions.

- Le PAL : avec un taux d’intérêt réglementé autour de 1 %, le prêt action logement, anciennement appelé le prêt 1 % logement, est aussi considéré comme un apport personnel permettant d’emprunter plus facilement un crédit immobilier, il peut même financer les frais de notaire dans certains cas. Par ailleurs, ce type de prêt aidé est souvent remboursable sur une courte durée.

Inclure un prêt aidé dans un rachat de crédit : éligibilité, conditions particulières et conseils

Selon la législation en vigueur, la quasi-totalité des financements, qu’il soit immobilier ou à la consommation, peuvent faire l’objet d’un remboursement anticipé et donc d’un rachat de crédit (immobilier ou consommation). Cependant, qu’en est-il des principaux aidés par l’État à l’image du PTZ, du PAS, du PC et du PAL ? Nos experts vous livrent les détaillent ci-dessous.

1. Faire racheter un PTZ :

Le prêt à taux zéro est sans doute le financement à l’habitat le plus intéressant, car il est sans intérêt. Il peut faire l’objet d’un remboursement par anticipation. En d’autres termes, ce type de financement aidé est éligible au rachat de crédits sans aucune condition particulière, mais ses avantages sont ensuite perdus.

À savoir qu’il est impossible de substituer un PTZ par un autre dans le cadre d’un rachat de créance. Il est donc recommandé de ne pas prendre en compte la part d’un PTZ dans un projet de rachat de crédit immobilier, sauf si l’opération permet de rééquilibrer durablement les finances de l’emprunteur en baissant considérablement le montant de ses échéances.

2. Faire racheter un PAS ou un prêt conventionné (PC) :

Le prêt accession sociale et le prêt conventionné classique peuvent faire l’objet d’un rachat ou d’un regroupement de crédits puisqu’ils sont soumis à la législation qui encadre les modalités de remboursement anticipé d’un financement à l’habitat.

Toutefois, comme ces financements aidés sont accordés principalement pour les projets d’acquisition, de construction ou encore de rénovation de résidence principale, il est impossible de faire racheter un prêt PAS ou un PC puis de mettre en place un autre PAS ou PC. Les atouts liés à ces prêts aidés disparaissent dès qu’ils intègrent un rachat de crédits.

De ce fait, le rachat de PAS ou de PC est recommandé uniquement si les mensualités de remboursement du nouvel emprunt unique sont nettement inférieures par rapport au montant actuel des échéances de l’emprunteur, tout en tenant compte des aides personnalisées au logement (APL) perçues grâce au PAS sur la même durée de remboursement, qui sont supprimées une fois le PAS en cours racheté.

3. Faire racheter un PAL :

Permettant de financer une partie de l’acquisition d’une résidence principale, ce type de prêt aidé peut être remboursé par anticipation. Avec une durée de remboursement souvent trop juste, le PAL fait partie des financements aidés les plus présents dans les projets de regroupement de crédits.

Dans un rachat de prêt, il est impossible de substituer un PAL par un autre. Une fois racheté puis regroupé avec les autres emprunts, le PAL disparaît à l’instar de ses conditions attractives. Toutefois, avec son taux réglementé d’environ 1 %, son rachat par un prêt classique peut être intéressant si l’emprunteur peut prétendre à un taux d’intérêt plus attractif, ce qui n’est néanmoins pas le cas en période de taux nominaux élevés.

Regroupement de crédits et prêt bonifié : qu’en est-il ?

Un crédit bonifié est un emprunt accommodant, il est accordé à un taux plus avantageux que ceux proposés et pratiqués sur le marché par les banques classiques. Cependant, peut-on et surtout faut-il intégrer ce type de financement lors d’un rachat de prêts ? Réponse.

Définition et exemples de crédit bonifié

Par définition, un crédit bonifié est un emprunt avec un taux d’intérêt particulièrement intéressant par rapport aux crédits bancaires classiques. Les prêts bonifiés sont, dans la plupart des cas, des financements accordés par des organismes étatiques, les bénéficiaires y gagnent réellement de l’argent par rapport à un prêt bancaire traditionnel.

Par ailleurs, on retrouve également sous l’appellation « prêt bonifié », les financements octroyés aux fonctionnaires, aux séniors par les caisses de retraite ou encore ceux proposés par les fournisseurs d’énergie publics. Certaines collectivités locales (région, département, ville…) peuvent aussi en proposer.

Il en existe donc plusieurs types, les voici :

- Le crédit bonifié fonctionnaires : il s’agit d’un prêt conventionné et complémentaire d’un crédit à l’accession sociale.

- Le prêt bonifié EDF/GDF : c’est un crédit « affecté » complémentaire qui permet de financer des travaux d’amélioration au sein de son logement, d’aménagement, des travaux liés à l’acquisition d’un bien immobilier.

- Le crédit bonifié accordé par les collectivités locales : ce sont aussi des crédits complémentaires (consommation et immobilier). Le montant, la durée et le taux de ces prêts varient en fonction des critères d’attribution fixés par chaque collectivité, département ou région.

- Le prêt bonifie mutuel : il s’agit d’un crédit accordé par les mutuelles et les caisses de retraite. Le principe est simple, en contrepartie de leurs cotisations, les assurés peuvent bénéficier d’un crédit à taux compétitif.

Peut-on inclure un prêt bonifié dans un regroupement de crédit ?

Les prêts bonifiés sont bien éligibles au rachat de crédit et ne sont pas, en général, soumis à des pénalités de remboursement anticipé. Inclure un crédit bonifié dans un projet de rachat de crédit dépend de la situation financière de l’emprunteur.

L’objectif premier reste de toujours conserver les prêts bonifiés en cours pour préserver ses modalités souvent plus avantageuses que les conditions proposées dans un regroupement de prêts. Mais si l’emprunteur a un taux d’endettement très élevé et qu’il souhaite diminuer au maximum ses mensualités, le rachat du prêt bonifié peut contribuer à réaliser ce besoin.

Les questions sur le rachat de crédit avec des prêts aidés et conventionnés

Peut-on faire un rachat de crédit une aide financière de l’État ?

Les prêts aidés de l’État, accordés par les organismes de prêt, peuvent être rachetés avec les autres crédits à la consommation et prêt immobilier en cours d’un emprunteur par une nouvelle banque, qui va regrouper la totalité des encours dans un seul prêt à la mensualité réduite. Il faut savoir que l’ensemble des prêts aidés et conventionnés sont éligibles à un regroupement de crédits.

Quand faut-il faire un rachat de prêt aidé ?

Bien qu’il ne soit pas recommandé de les inclure dans un rachat de crédit afin de conserver leurs avantages, les prêts aidés peuvent intégrer cette opération si l’emprunteur éprouve des difficultés financières pour honorer ses mensualités de crédit. Dans ce cas de figure, il peut alors devenir urgent de regrouper tous les emprunts en cours, dont les emprunts aidés de l’État, et d’allonger la durée du contrat pour baisser le montant des échéances.

Peut-on obtenir un rachat de crédit par l’État ?

Non, il n’est pas possible d’emprunter un rachat de crédit à l’État, à un organisme public ou auprès de la Banque de France, seuls les organismes financiers et les banques avec ou sans l’intervention d’un courtier, tel que Solutis, sont en capacité d’accorder ce type de financement, sous condition de respecter leurs critères d’éligibilité et d’être solvable. Si les banques prêteuses ont signés des conventions avec l’État pour proposer des prêts aidés (PTZ, prêt PAS, prêt conventionné…), il n’existe pas de dispositif de « regroupement de crédits aidé » actuellement.

Infographie : quels prêts aidés peuvent faire l’objet d’un rachat de crédit ?

Rédigé par Gueladjo Toure - Rédacteur expert de Solutis

Mis à jour le 11/03/2024

Réduisez vos mensualités et financez vos nouveaux projets

Votre offre en 24h | Une expertise avec + de 25 ans d'expérience

D'autres articles pour approfondir