En échange d’hypothéquer un logement, le rachat de crédit hypothécaire permet à un propriétaire de regrouper ses crédits chez un seul organisme prêteur et de baisser le montant de ses mensualités via la mise en place d’une durée de remboursement allongée (jusqu'à 25 ans) et d’un taux parfois plus faible. Nos experts présentent tout ce qu'il faut savoir sur le regroupement de crédit hypothécaire : son utilité, ses différentes conditions d’éligibilité et de remboursement, puis le coût des frais de notaire pour mettre en place l'opération.

Qu'est-ce qu'un rachat de crédit avec une garantie hypothécaire : définition

Un rachat ou regroupement de prêts hypothécaire est une opération bancaire qui consiste à faire racheter par un établissement de crédit plusieurs emprunts et à garantir le prêt par une hypothèque, qui peut être de premier rang ou de second rang (lorsqu'un seul bien est hypothéqué par plusieurs prêts immobiliers en cours par exemple). Ce financement est uniquement accessible aux ménages propriétaires d’un bien immobilier à présenter en garantie.

Le fonctionnement d’un rachat de crédit hypothécaire est le suivant : les prêts en cours sont rachetés puis regroupés dans un crédit unique avec un seul TAEG fixe, tandis que le financement est remboursé par l'emprunteur à l'aide d’une mensualité réduite prélevée une fois par mois sur son compte en banque.

Cette opération est proposée quand le capital restant dû des prêts immobiliers du foyer représente plus de 60 % des encours totaux à regrouper. Lors d’un rachat de crédit à la consommation, la banque peut également demander la mise en garantie d’un logement dans deux situations :

- si la qualité du dossier de l’emprunteur est insuffisante et exige des garanties annexes ;

- si ce dernier souhaite rembourser l’opération sur une durée de remboursement comprise entre 16 ans et 25 ans, au lieu de 15 ans au maximum.

Les avantages du rachat de prêt hypothécaire

Les solutions de rachat de prêts hypothécaires comportent plusieurs avantages pour l’emprunteur :

En faisant racheter ses crédits et en optant pour la souscription d’une garantie hypothécaire, l’emprunteur bénéficie d’un taux immobilier, plus bas que les taux de crédit consommation. Un meilleur taux va baisser le coût total de l’opération qui sera plus avantageuse.

La garantie permet d’obtenir plus facilement un accord de financement par la banque. L’emprunteur peut aussi avoir la possibilité de financer un nouveau projet (travaux, automobile, loisirs, etc..) inclus dans son rachat de prêts.

L’hypothèque souscrite permet aussi de rembourser son emprunt sur une durée maximale de 25 ans, contre seulement 15 ans sans cette garantie. Pour rappel, plus la durée du rachat de crédit est allongée et plus le montant de la nouvelle mensualité sera faible et facile à payer chaque mois. La réduction importante du montant des échéances va permettre au foyer de retrouver une situation financière plus stable.

Les inconvénients du rachat de crédit avec hypothèque

Si ce financement permet d'accéder à des conditions privilégiées, il n'en demeure pas moins compliqué à mettre en place. L'organisme ou la banque qui se charge de l'instruction du dossier doit évaluer la quotité hypothécaire, c'est-à-dire le montant total du prêt qui peut être accordé en fonction de la valeur du bien placé en garantie. Autrement dit, un bien immobilier surévalué peut compromettre la faisabilité du financement.

Autre inconvénient, la mise en place d'une garantie hypothécaire pour un regroupement de crédits implique de passer chez un notaire pour établir un acte notarié. Cette étape entraine des frais supplémentaires que doit payer l’emprunteur et un délai de traitement administratif plus long. Des pénalités de remboursement anticipé sont aussi à envisager en cas de rachat d’un prêt immobilier.

Dernier point, il faut procéder à une mainlevée pour pouvoir vendre le logement hypothéqué durant la période de remboursement. Cette procédure occasionne aussi des frais de mainlevée pour officialiser l'acte et radier la prise de garantie, auprès du bureau des hypothèques. Le prêteur doit aussi donner son accord.

Comment se passe un rachat de crédit hypothécaire ?

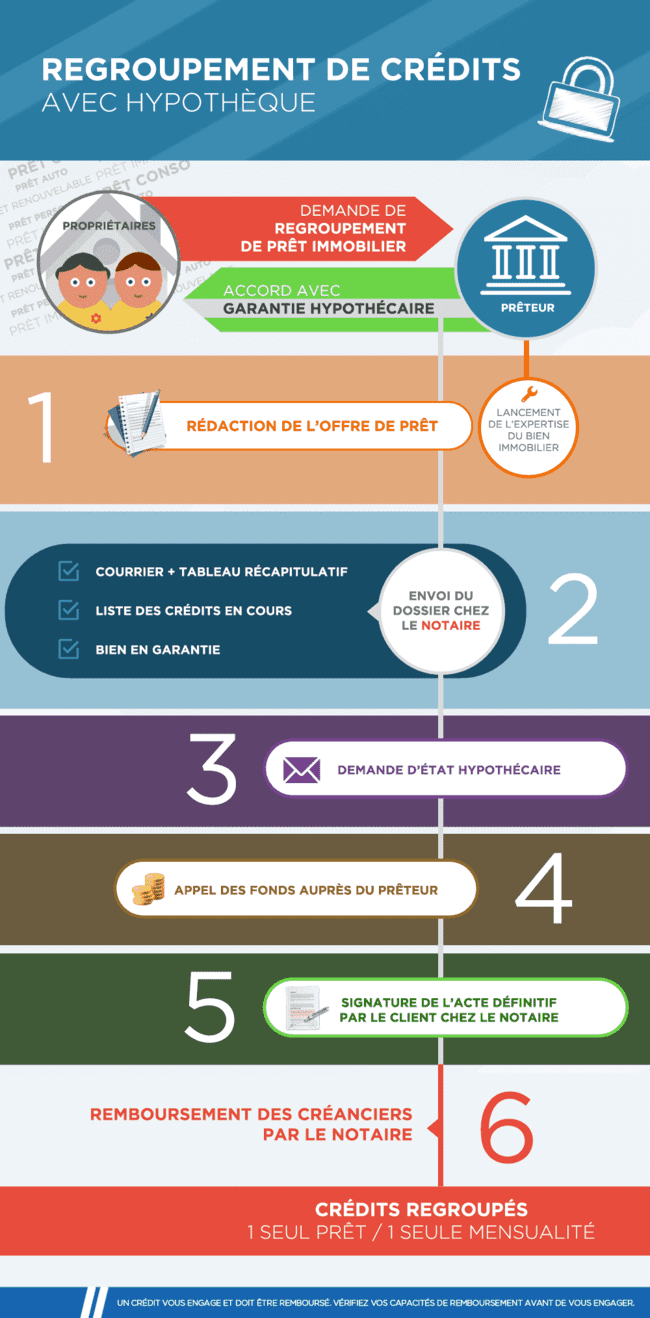

Après avoir fait une demande auprès d’un organisme de prêt, une étude préalable est nécessaire pour évaluer la faisabilité d’un rachat de prêt avec garantie hypothécaire. La première phase consiste à évaluer la somme des crédits en cours à racheter.

La seconde étape se concentre sur la situation de l’emprunteur, c’est-à-dire ses revenus, ses charges et surtout son bien immobilier. La valeur du bien permettra de déterminer le ratio hypothécaire et donc la faisabilité du financement. À ce stade, les frais d’hypothèques peuvent être estimés.

Ensuite, une offre de prêt sera envoyée au demandeur, où seront inscrites les conditions de rachat de ses crédits (TAEG, TAEA, coût total du crédit, frais d’hypothèque, etc…) qui seront remboursés de façon anticipée. Une fois que la garantie hypothécaire est signée chez un notaire, que l’offre de rachat de crédit hypothécaire est acceptée puis que le délai de rétraction es passé, la banque débloque les fonds sous 10 jours et rembourse les prêteurs des anciens crédits regroupés. L’emprunteur ne verse enfin plus qu’une échéance par mois jusqu’à la fin du contrat.

Infographie sur le fonctionnement et les étapes du regroupement de crédit hypothécaire :

Solutis et le rachat de crédit par hypothèque : la simulation et la demande en ligne

L’hypothèque est au cœur des produits financiers proposés par Solutis, qui intervient depuis de nombreuses années sur le marché du regroupement d’emprunts avec garantie. Les différents établissements de crédit partenaires disposent d’offres permettant d’inclure une garantie par hypothèque aux foyers ayant besoin de réduire leurs mensualités.

Solutis propose un simulateur en ligne qui affiche une première estimation de mensualité. La simulation d’un rachat de crédit avec une garantie hypothécaire permet de comparer différents résultats de mensualité en fonction de plusieurs durées et des taux actuels.

L’outil est simple, rapide et gratuit. La simulation en ligne doit être confirmée par une étude accessible en complétant le formulaire de demande de rachat de prêt avec hypothèque. Le montage du dossier et son étude de faisabilité qui suivent sont sans frais et sans engagement.

Les meilleures offres de rachat de crédit de type hypothécaire et d’assurance seront formulées par nos partenaires bancaires en mesure de financer la demande. L’emprunteur n’a qu’à choisir la solution qui sera parfaitement adaptée à ses attentes.

Questions et réponses sur le rachat de prêt hypothécaire

Qu’est-ce qu’une hypothèque ?

L'hypothèque est une garantie souscrite par l'emprunteur, qui met en gage un logement personnel au bénéfice de la banque prêteuse, afin de sécuriser le remboursement d'un financement bancaire, notamment dans le cadre d’un prêt immobilier et d’un rachat de crédits.

Une fois les fonds débloqués, un défaut de paiement des mensualités peut donner le droit à l'organisme prêteur de saisir le bien mis en garantie et de récupérer les gains suite à une vente aux enchères. Il s'agit donc d'une sécurité pour la banque en cas d'insolvabilité du foyer pendant la période de remboursement du prêt.

Quel est le coût d’une hypothèque ?

Le coût d’une garantie hypothécaire est de l’ordre de quelques centaines à plusieurs milliers d’euros environ, les frais représente environ 1,5 % du montant du crédit. L'emprunteur doit en effet payer des frais de notaire. Ils sont composés de droits d'enregistrement au bureau des hypothèques et d’une taxe de publicité foncière, des émoluments du notaire, de la contribution de sécurité immobilière et de débours.

Comment est calculé le ratio ou la marge hypothécaire d’un rachat de crédit avec garantie ?

Ce qu’on appelle le ratio hypothécaire ou la quotité correspond à la somme maximale d’un crédit qu’une banque peut accorder en fonction d’un pourcentage de la valeur d’un bien immobilier mis en garantie.

En règle générale, lors d'une demande de regroupement de crédits sous hypothèque, la quotité ou marge hypothécaire ne peut pas être supérieure à 80 %. Il s'agit du seuil fixé par la plupart des banques. Par exemple, avec un bien mis en garantie estimé à 300 000 €, le rachat de prêt de type hypothécaire peut être d’un montant maximum de 240 000 €. Obtenez une estimation de votre ratio en lançant votre étude.

Rédigé par Gueladjo Toure - Rédacteur expert de Solutis

Mis à jour le 20/03/2024

Réduisez vos mensualités et financez vos nouveaux projets

Votre offre en 24h | Une expertise avec + de 25 ans d'expérience

D'autres articles pour approfondir