Diminuer mes mensualités

Financer un nouveau projet

Quel financement pour une voiture ?

Actualités rachat de crédit |

Actualités rachat de crédit | - Mardi 18 Sept 2018 |

- Emmanuel Crognier

L’achat d’une auto représente un coût qui n’est pas négligeable pour un ménage. Voici un tour d’horizon des modes de financement pour une voiture.

Comment financer une auto ? Une question cruciale

Que l’on soit jeune conducteur, automobiliste confirmé ou professionnel de la route, un véhicule est indispensable pour se rendre sur son lieu de travail ou pour chercher un emploi. Dans la conjoncture actuelle faire des kilomètres reste nécessaire pour exercer une activité. La question se pose davantage dans les territoires ruraux qui ne sont pas toujours bien desservis par les transports en commun. Dans les agglomérations, la problématique peut également dès lors que les horaires de bus ou de métro ne correspondent pas avec les horaires de travail. La voiture, ou le deux-roues, est donc devenue indispensable dans la vie des Français.

Cependant, l’achat d’un véhicule motorisé est un projet qui n’est pas accessible à toutes les bourses. Que ce soit pour une voiture d’occasion de quelques milliers d’euros à une berline ou un SUV haut de gamme, la facture peut rapidement peser sur le budget d’un ménage.

Mais face à l’utilité d’une voiture, la question de l’achat ne pose pas. Les consommateurs vont plutôt se poser cette question : comment financer l’achat d’une voiture ? En France, il existe plusieurs solutions de financement sur le marché : l’achat comptant ou le crédit auto, la LOA ou le rachat de crédit auto.

Le crédit auto

Quand le budget d’un ménage est trop juste pour acheter une voiture de manière cash, les concessionnaires vont souvent diriger leur clientèle vers le prêt automobile. Ce type de prêt personnel permet de financer l’acquisition du véhicule. Pour cela, un capital, un taux et des mensualités sont définis dans un contrat. Le recours à l’emprunt permet de devenir propriétaire du véhicule dès la signature du contrat. Le propriétaire est ainsi libre de revendre sa voiture avant l’issue du prêt. Dans ce cas, il pourra soit remboursé les capitaux restants dus ou bien continuer à verser les mensualités s’il ne souhaite pas payer de pénalités de remboursement anticipé.

La location avec option d’achat

La LOA prend une part de plus en plus importante parmi les financements d’autos. Cette opération plait aux Français car elle leur permet de rouler dans un véhicule en bon état de marche. La location avec option d’achat ou leasing se déroule ainsi : le conducteur verse mensuellement des loyers pour son véhicule. Cependant durant la location, le particulier n’est pas propriétaire du véhicule. Son nom n’est pas inscrit sur la carte grise, il ne peut donc pas en disposer librement. L’achat est possible selon un prix fixé dès la signature du contrat. Mais bien souvent la valeur de la voiture est en dessous du prix fixé. Il faut donc repartir sur une autre LOA ou une forme de financement différente.

Le rachat de crédit voiture

Le rachat de crédit est une opération bancaire plus connue pour réduire ses mensualités. Mais elle peut également servir pour financer l’achat d’une voiture neuve ou d’occasion. Pour cela, un ménage qui a déjà plusieurs crédits en cours (immobilier et consommation) va procéder au regroupement de ses diverses créances. Lors de ce regroupement, il est possible d’inclure le financement d’un nouveau projet tel l’achat d’une auto. Pour le ménage cette solution va lui permettre d’adapter le montant de la nouvelle mensualité avec ses revenus tout en incluant l’acquisition d’une voiture. Entre location, crédit ou rachat de prêts, les particuliers ont donc l’embarras du choix.

Partager

À propos de Emmanuel Crognier

Webmarketeur - Diplômé de l'ESJ Lille, Emmanuel Crognier est rédacteur spécialisé en Crédit, Banque et Assurance. Il apporte des réponses détaillées sur Solutis.fr

Articles connexes

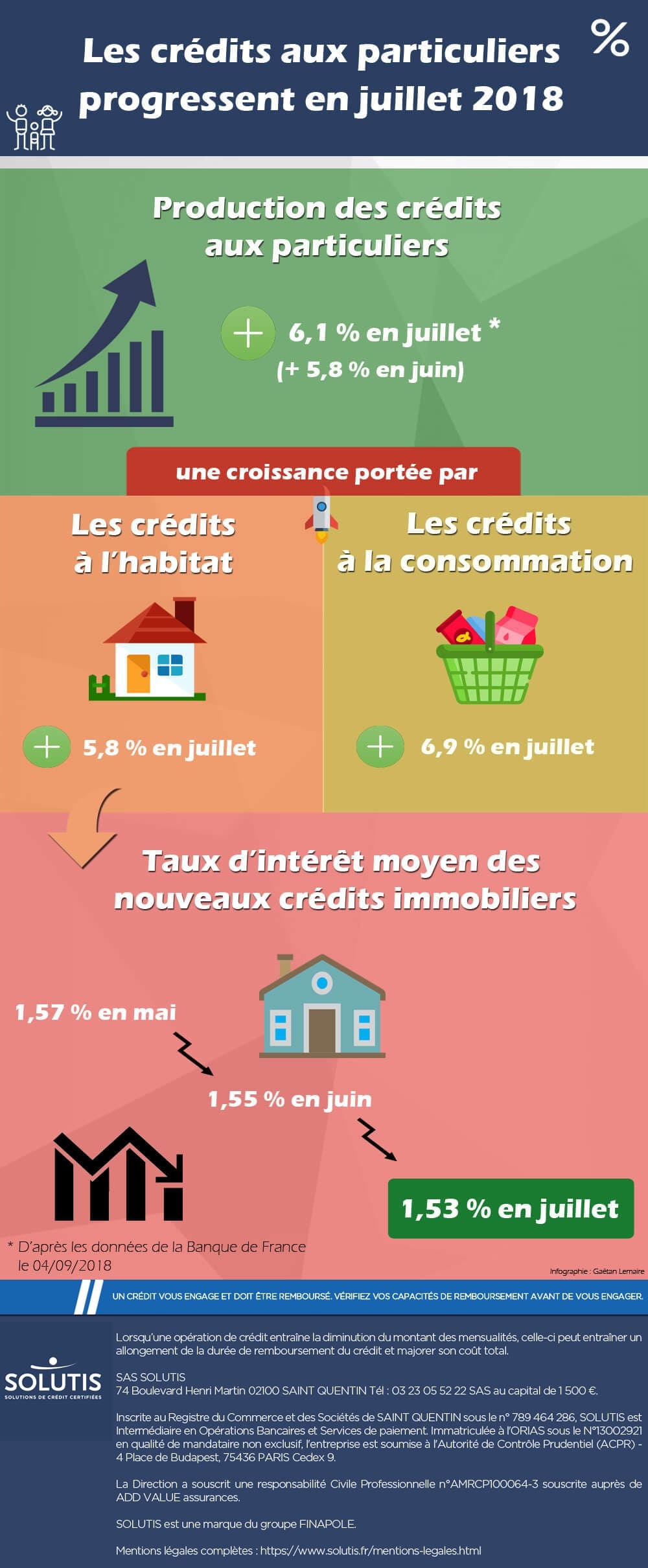

Le taux de croissance des crédits aux particuliers en juillet 2018

En France, un crédit sur deux bénéficie aux particuliers. Ces financements servent les besoins des ménages pour leur logem...

Lire plus

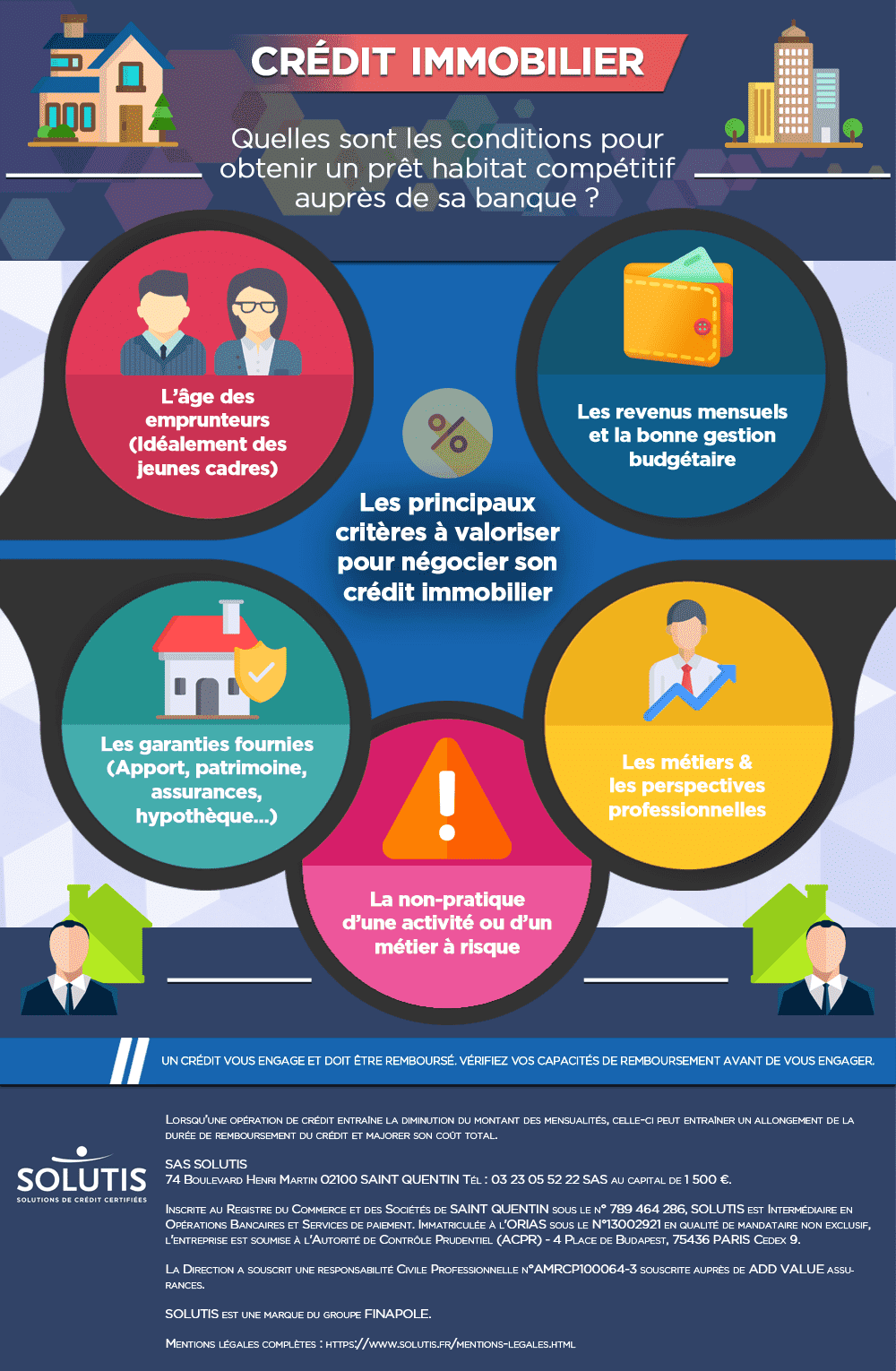

Infographie : Quelles sont les conditions pour obtenir un prêt à l’habitat compétitif auprès de sa banque ?

Dans l’optique de recevoir les meilleures conditions pour sa demande de crédit immobilier auprès d’une banque, l’empru...

Lire plus