Diminuer mes mensualités

Financer un nouveau projet

Prêt immobilier : les offres conditionnées par la domiciliation des revenus plus encadrées

Actualités banque |

Actualités banque | - Mardi 20 Juin 2017 |

- Gueladjo Toure

La publication du décret d’application relatif aux offres de prêts conditionnées fixe la durée maximale de la domiciliation bancaire des revenus à 10 ans.

La domiciliation des revenus exige un avantage pour l’emprunteur

Annoncée au début du mois, la réforme de la domiciliation bancaire vient d’être définitivement adoptée. Le 31 mai dernier, le ministre de l’Economie avait annoncé la rédaction d’une ordonnance relative aux crédits immobiliers conditionnés par une domiciliation bancaire. Avec sa publication au Journal officiel le 1er juin, cette ordonnance devait ensuite attendre son décret d’application pour voir ses mesures devenir effectives. C’est désormais chose faite depuis le 16 juin avec la publication du décret en date du 14 juin.

Avec cette réforme, le gouvernement souhaite encadrer une pratique courante chez les banquiers. En effet, le prêt immobilier représente un véritable produit d’appel pour les banques. En délivrant un crédit, les banques misent sur l’avenir et espèrent que ce lien créé avec leur client permettra la vente d’autres produits bancaires. Pour s’assurer de garder cette clientèle, les conseillers bancaires ont pris l’habitude de conditionner l’offre de prêt. En rendant obligatoire la domiciliation des revenus dans leur établissement, c’est-à-dire que les salaires des emprunteurs soient versés sur un compte « maison », les banques se montraient prêtes à négocier certains avantages.

Une avancée qui renforce le lien entre emprunteurs et banquiers

Bien souvent, cette obligation est implicite entre l’emprunteur et le prêteur. Désormais, cette offre conditionnée pourra être légalement requise pour les demandes de financement passées après le 1er janvier 2018. Pour sa part, la domiciliation des revenus va connaître une limitation dans le temps : 10 ans. Durant cette période, les emprunteurs ne sont donc pas autorisés à percevoir leurs salaires dans une banque différente de celle qui a délivré l’emprunt. Le changement de domiciliation pourra donc s’effectuer après les 10 premières années du crédit immobilier.

Si sur le papier, cette ordonnance va permettre aux usagers de profiter de la nouvelle mobilité bancaire comprise dans la loi Macron. Mais selon les experts du crédit, cela irait à l’encontre de la mobilité bancaire car en donnant un véritable statut aux offres de prêts conditionnées, le gouvernement renforce le lien existant entre un client et sa banque.

Partager

À propos de Gueladjo Toure

Responsable Webmarketing - Gueladjo est webmarketer, c'est avant tout un spécialiste des sujets très techniques en rapport avec l'économie, la finance et le crédit.

Articles connexes

Le paiement sans contact directement dans la main

Payer de la main à la main pourrait devenir désuet. Selon les expériences du géant Visa, il suffira de coller une puce sur...

Lire plus

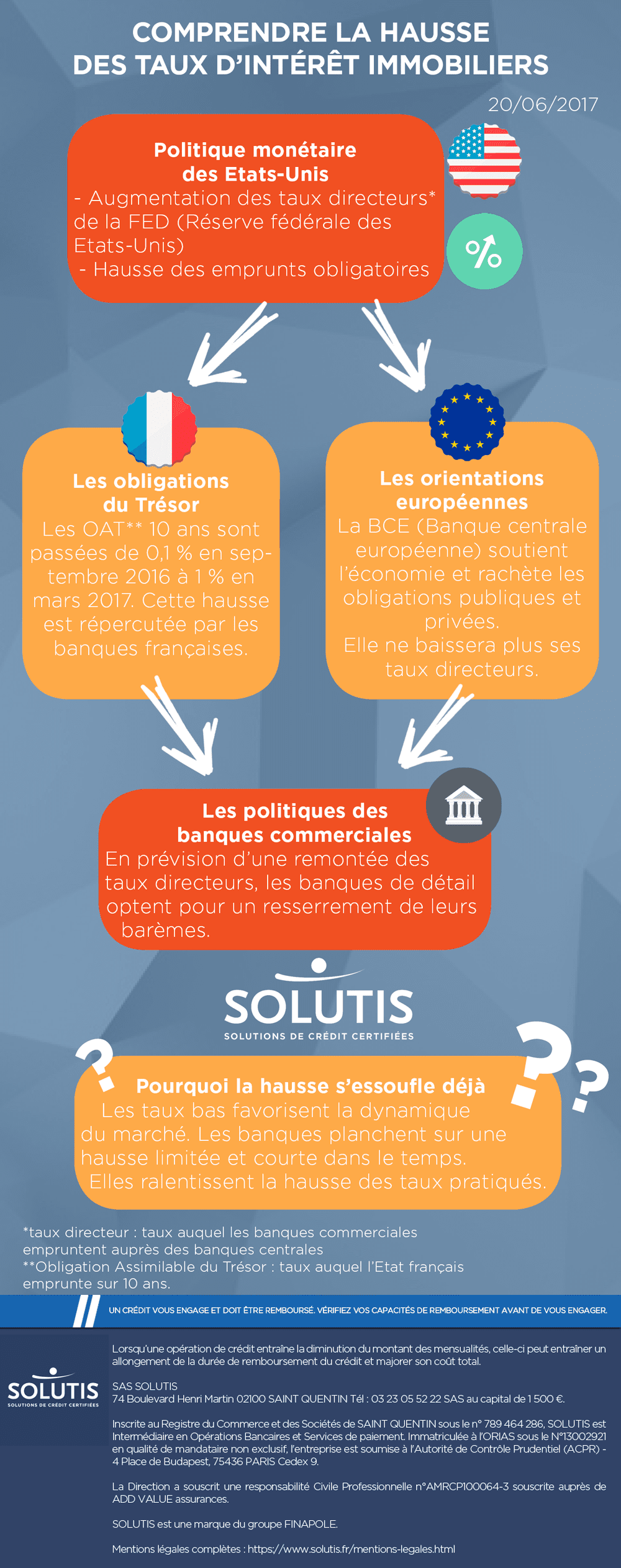

Infographie : comprendre la hausse des taux d’intérêt immobiliers

Après plusieurs mois de baisse continue, les taux d’intérêt des crédits immobiliers remontent depuis mi-décemb...

Lire plus