Diminuer mes mensualités

Financer un nouveau projet

Prêt immobilier de longue durée, pourquoi ça marche ?

Actualités immobilier |

Actualités immobilier | - Mardi 12 Mars 2019 |

- Gueladjo Toure

Les Français n’hésitent pas à augmenter leur durée d’emprunt immobilier pour s’offrir le bien idéal. Les taux bas concourent à cette bonne dynamique.

L’emprunt long pour limiter son taux d’endettement

Acheter un bien immobilier peut être le projet d’une vie pour un ménage. L’idée de devenir propriétaire de son habitation fait sens surtout lorsqu’un foyer est locataire de son logement. Certes, le versement d’un loyer permet d’occuper mensuellement un logement. Mais cette solution n’est pas pérenne pour celles et ceux qui souhaitent se constituer un patrimoine. En effet, les Français ont l’habitude dire que la location revient « à jeter de l’argent par les fenêtres ». Derrière cet adage, cela traduit la non-constitution d’un patrimoine puisque les loyers versés sont à fonds perdus.

Bien souvent, les loyers servent aux bailleurs à rembourser le prêt souscrit pour leur investissement locatif. Les locataires contribuent donc, d’une certaine manière, à l’augmentation du patrimoine de leur propriétaire ou du moins à leur assurer une rente financière régulière. L’ambition de devenir propriétaire est donc tout à fait légitime.

Cependant, l’accession à la propriété n’est pas aussi simple qu’un contrat de location. Car l’achat d’un bien immobilier, que ce soit une maison ou un appartement, demande de mobiliser plusieurs dizaines de milliers d’euros. Le recours à l’emprunt immobilier est donc une nécessité. Mais comment s’endetter quand les revenus d’un ménage ne sont pas élevés ? Cela est possible en empruntant dans la durée.

Des taux bas toute l’année en 2019 ?

Grâce à la conjoncture économique actuelle, les banques sont en mesure de proposer des emprunts sur 25 ans voire plus. Ces conditions découlent de la capacité des banques à se refinancer à des taux particulièrement bas auprès de la Banque centrale européenne. La BCE a dernièrement annoncée que ses taux directeurs ne seront pas relevés en 2019. Au final, ce sont les particuliers qui en profitent.

Les emprunts longs permettent de financer une acquisition sans nécessairement augmenter fortement le montant de la mensualité. A contrario, un emprunt cours de 15 ans avec un taux défiant toute concurrence impliquera le versement d’une mensualité élevée. En revanche, avec un emprunt de longue durée, il faut s’attendre à ce que le coût total soit plus élevé car les intérêts prendront plus de poids. Néanmoins, les taux bas actuels permettent de limiter la hausse du coût total. Ils sont donc de véritables opportunités d’accéder à la propriété.

Ce phénomène est confirmé par l’allongement de la durée moyenne d’emprunt qui est actuellement de 230 mois soit 19 ans et 2 mois. Les Français ont saisi cette opportunité puisque, depuis le début de l’année, près de 8 emprunts sur 10 ont une durée d’au moins 20 années (240 mois). La conjoncture contribuera-t-elle au même dynamisme du marché comme en 2018 ? Réponse en fin d’année.

Partager

À propos de Gueladjo Toure

Responsable Webmarketing - Gueladjo est webmarketer, c'est avant tout un spécialiste des sujets très techniques en rapport avec l'économie, la finance et le crédit.

Articles connexes

Rachat de crédit immobilier : les taux d’intérêt repartent à la baisse

Selon les réseaux d’intermédiaire bancaire, les taux d’intérêt des prêts immobiliers sont repartis &agrav...

Lire plus

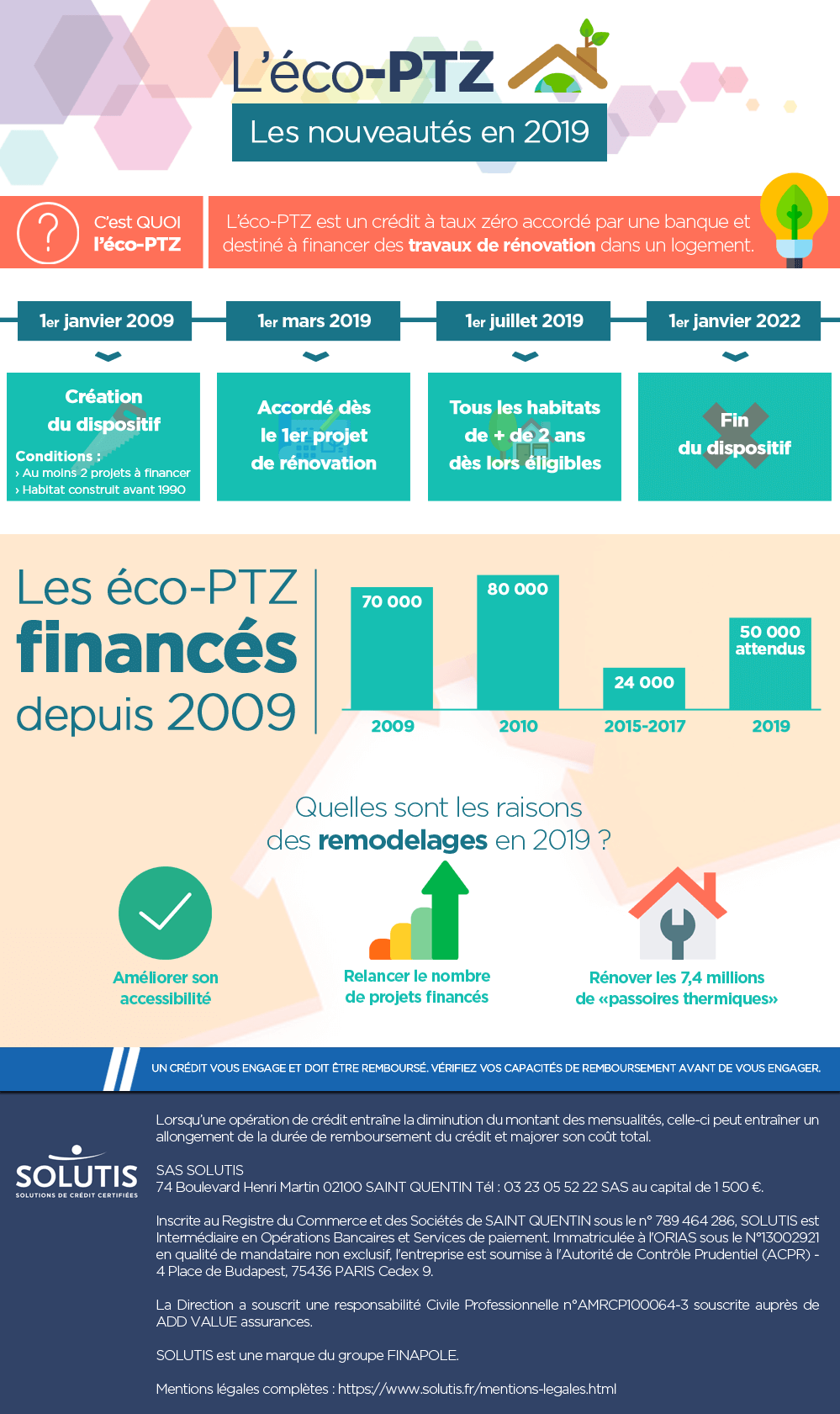

Infographie : les nouveautés de l’éco-PTZ en 2019

Après une reconduction confirmée jusqu’en 2021, l’éco-PTZ connaît une année charnière en 2019 o&u...

Lire plus