Diminuer mes mensualités

Financer un nouveau projet

La fin des rachats de la BCE est de plus en plus plausible

Actualités banque |

Actualités banque | - Vendredi 08 Juin 2018 |

- Gueladjo Toure

La perspective que la Banque centrale Européenne (BCE) mette fin à son programme de rachats d’actifs d’ici la fin de l’année 2018 est de plus en plus plausible. Cela fait même augmenter les taux d’Etat de certains pays de la zone Euro.

Le programme QE de la BCE a déjà porté ses fruits

Lancé en 2015 par la Banque centrale Européenne (BCE), l’assouplissement quantitatif (quantitative easing, QE en Anglais) est un programme massif de rachats d’actifs. Il s’agit d’une version dérivée de la planche à billet qui permet à une banque centrale de créer de la monnaie pour acheter sur les marchés d’emprunts d’Etat et de dettes privées détenus par les investisseurs.

Pour rappel, l’institution de Francfort a d’abord racheté des titres publics et privés à hauteur de 80 milliards d’euros par mois, mais ce montant a été ramené à 60 milliards par mois depuis fin 2016. Ce programme non-conventionnel a permis de réinjecter beaucoup de liquidités dans l’économie de la zone Euro, ce qui a favorisé le financement des ménages, des entreprises et même des Etats de la zone Euro qui, à leur tour ont stimulé la croissance et l’inflation.

Ainsi, grâce au programme d’assouplissement quantitatif, la reprise économique a gagné en solidité en zone Euro, la croissance est repartie de plus belle et le taux de chômage a même reculé. Toutefois, avec ces statistiques, la BCE envisage désormais de mettre fin à ce programme massif de rachats de titres publics et privés, mais cela reste un vrai dilemme.

Arrêt des rachats d’actifs : le dilemme de la BCE

Faut-il arrêter la fin de l’argent quasi-gratuit dans la zone Euro ? En d’autres termes, faut-il mettre fin au programme QE mis en place par la BCE depuis 2015 ? Cette question va certainement faire l’objet de débats lors des prochaines rencontres des gouverneurs des banques centrales de la zone Euro.

A savoir que si la période actuelle, marquée par une économique de la zone Euro qui va bien et un taux d’inflation qui se rapproche des 2 % assignés à la BCE, est opportune pour arrêter le programme massif de rachats d’actifs de la BCE, il faut savoir qu’un potentiel changement de la politique monétaire de l’institution de Francfort peut avoir de lourdes conséquences.

En fait, l’instabilité socio-politique de certains pays de la zone Euro, notamment l’Italie où le taux d’emprunt d’Etat s’envole depuis quelques jours, est en train de faire renaitre les tensions sur le marché de la dette Européenne.

De ce fait, pour ramener le calme, la confiance sur les marchés et pour éviter la contagion à d’autres pays (Portugal, Espagne), la BCE ne semble pas disposer d’autres choix que de racheter davantage de titres souverains et donc de prolonger son programme monétaire non conventionnel.

Le marché réagi à un potentiel arrêt du programme QE

Pour certains observateurs, économistes et même gouverneurs de banque centrale, le prochain conseil des gouverneurs de la BCE devra évaluer si le rythme de la croissance et celui du taux d’inflation sont suffisants pour justifier une réduction, voire l’arrêt total, du programme d’achats d’actifs, qui doit en théorie s’arrêter à la rentrée prochaine.

Le marché a réagi à ce potentiel virage monétaire. Conséquence : les taux d’emprunt d’Etat de tous les pays de la zone Euro ont progressé. En Allemagne, le taux à 10 ans a grimpé de 10 points de base à 0,46 %. L’OAT 10 ans tricolore a pris près de 12 points de base, à un peu plus de 0,8 %. Le marché des changes a aussi réagi à ces potentiels changements. La monnaie unique a progressé face au dollar avec 1 euro pour un 1,18 dollar.

Partager

À propos de Gueladjo Toure

Responsable Webmarketing - Gueladjo est webmarketer, c'est avant tout un spécialiste des sujets très techniques en rapport avec l'économie, la finance et le crédit.

Articles connexes

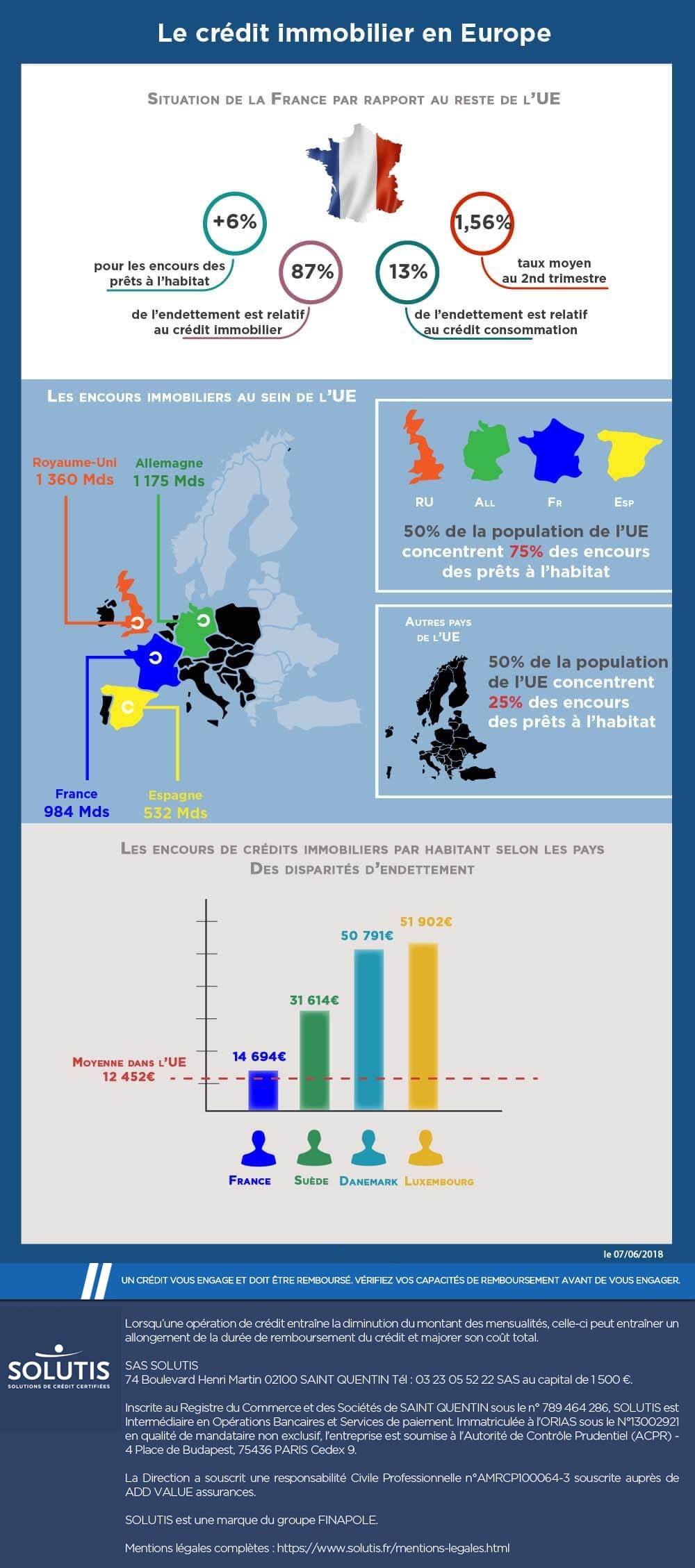

Infographie - crédit immobilier en Europe : la France se trouve aux premières loges

En 2017, les encours des prêts à l’habitat accordés aux particuliers ont progressé de 4,3 % en moyenne sur un an dans...

Lire plus

Les Français et le livret A, une histoire qui dure depuis 200 ans

Le Livret A fête ses 200 ans. Cette épargne réglementée a connu des hauts et des bas, mais les épargnants continuent...

Lire plus