Diminuer mes mensualités

Financer un nouveau projet

Faut-il avoir peur des néo-banques ?

Actualités banque |

Actualités banque | - Samedi 25 Août 2018 |

- Emmanuel Crognier

Les banques de dernière génération font des émules en France. Mais ont-elles droit aux mêmes garanties que les banques traditionnelles ?

La banque sur smartphone, c’est maintenant

Fintech, banque en ligne, néobanque… Le secteur bancaire se transforme à vitesse grand V et voit émerger de nouveaux acteurs. Pour les particuliers, ces nouvelles start-up sont synonymes de nouveaux services mais aussi de réduction du coût des frais bancaires. Si les banques en ligne ont été les premières à se positionner sur internet, elles ont vite été rejointes par les fintech et les néobanques.

Les fintech ne proposent pas nécessairement des services bancaires classiques, elles se positionnent davantage sur des outils qui peuvent faciliter les paiements. Quant aux néo-banques, ce sont des établissements « bancaires » qui œuvrent uniquement via des applications pour smartphones. Elles forment ainsi la dernière génération d’établissements bancaires.

Plusieurs néo-banques exercent en France, mais toutes n’ont pas leur siège dans l’Hexagone. En effet, grâce à leur licence bancaire européenne, ces nouvelles banques peuvent proposer leur service sur le territoire tricolore. Ainsi deux néo-banques allemande et anglaise séduisent plusieurs milliers de ressortissants français.

Comment garantir son argent avec une banque étrangère

Mais si les comptes ouverts auprès d’une Française sont garantis et sécurisés par le Fonds de garantie des dépôts et de résolution, qu’en est-il pour les néobanques ? Tout d’abord, le FGDR ne couvre que les banques qui ont un agrément pour exercer en tant qu’établissement de crédit. Les néobanques françaises qui sont des marques commerciales des banques classiques profitent de cette couverture.

En revanche pour les comptes sans banque, la donne est différente. Dans ce cas, ces établissements de paiement se doivent de cantonner les dépôts de leurs clients auprès d’un établissement de crédit. Il en est de même pour la néobanque anglaise qui facilite les paiements en devises étrangères.

Pour la néo-banque allemande qui s’adresse au voyageur, elle dispose d’un fond de garantie propre à la législation d’Outre-Rhin. Comme en France, ce fonds garantie les dépôts à hauteur de 100 000 euros.

Partager

À propos de Emmanuel Crognier

Webmarketeur - Diplômé de l'ESJ Lille, Emmanuel Crognier est rédacteur spécialisé en Crédit, Banque et Assurance. Il apporte des réponses détaillées sur Solutis.fr

Articles connexes

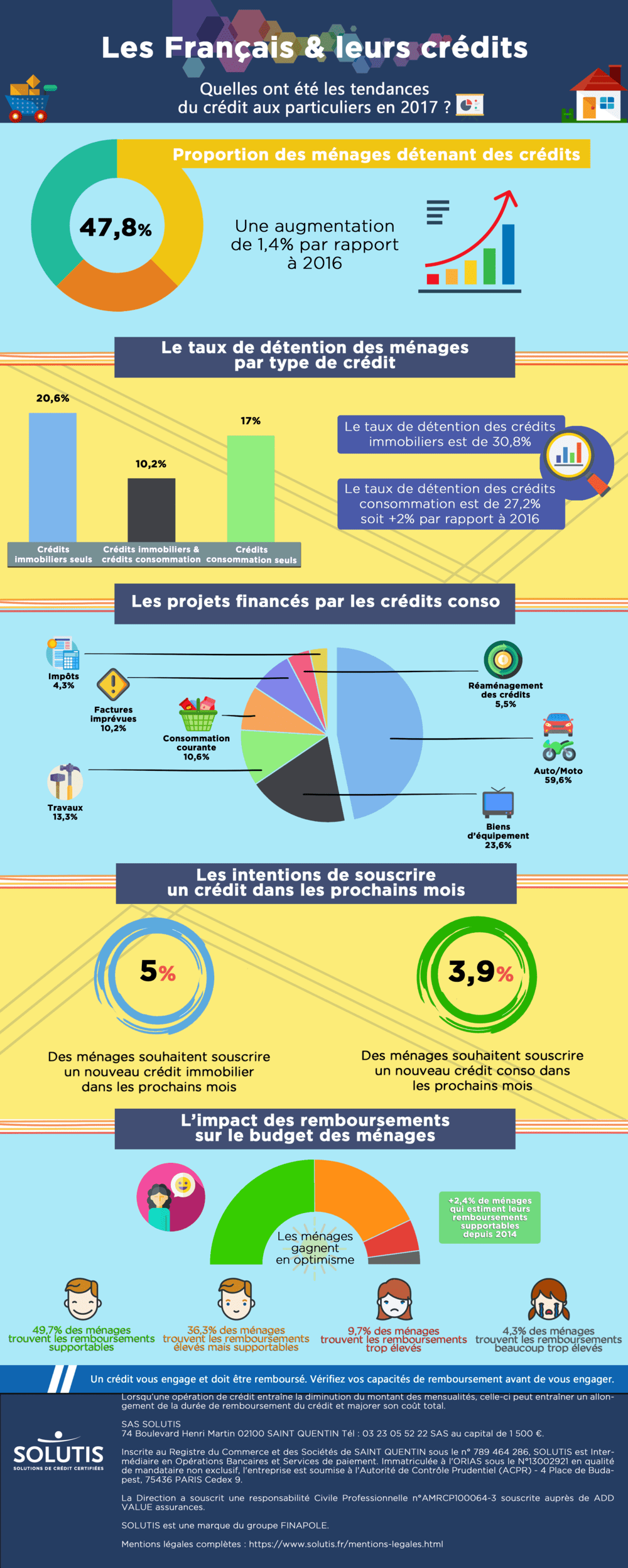

Infographie : Les Français et leurs crédits

La Fédération bancaire française (FBF) a rendu son rapport sur le crédit et les particuliers en 2017. La production des prêts à la consommation et d...

Lire plus

Consommation : le prix du courrier va grimper

Le timbre rouge devrait franchir le cap de 1 euro à partir de 2019. Cette hausse n’est pas anodine et aura un impact sur le budget des Français. +1...

Lire plus