Diminuer mes mensualités

Financer un nouveau projet

Crédit immobilier : les taux d’intérêt ne remontent pas

Actualités taux |

Actualités taux | - Jeudi 06 Sept 2018 |

- Gueladjo Toure

En cette rentrée, les taux d’intérêt des crédits immobiliers accordés aux particuliers stagnent à des niveaux particulièrement attractifs. Cependant, les prêteurs pourraient remonter leurs barèmes pour s’adapter au contexte actuel, notamment à la reprise de l’inflation.

Les taux d’intérêt restent à un niveau compétitif

Le mois dernier, le taux d’intérêt moyen (hors assurance et garantie) des prêts immobiliers accordés aux particuliers s’est élevé à 1,43 %, comme un mois plutôt, selon les chiffres publiés par l’Observatoire Crédit Logement/CSA.

Ainsi, force est de constater que les établissements prêteurs ont décidé de maintenir le niveau général des barèmes, alors que les ventes de logements neufs continuent de se replier. Pour certains observateurs, il s’agit d’une stabilité habituelle avant une éventuelle évolution des conditions de financement dans les semaines à venir.

Il faut savoir que les banques attendent généralement la rentrée de septembre pour proposer leurs meilleures offres de crédits avant de fixer les objectifs pour la nouvelle échéance. Toutefois, les taux d’intérêt devraient rester compétitifs pour les particuliers souhaitant faire un crédit ou un rachat de crédit immobilier.

A très court terme, il semble difficile pour les établissements bancaires de remonter leurs taux. Ils souhaitent avant tout profiter du retour du dynamisme du marché immobilier pour rattraper le retard pris au premier trimestre sur leurs objectifs.

Le retour de l’inflation peut favoriser la remontée des taux d’intérêt

Certes, les taux d’intérêt font état d’un quasi statu quo depuis juin 2018 à seulement 1,43 % (hors assurances et sans garantie), mais la remontée pourrait s’amorcer, suivant la hausse des prix à la consommation qui dépasse désormais les 2 %.

Même si les établissements bancaires proposent généralement des offres inédites pour la rentrée, la reprise de l’inflation pourrait bouleverser l’environnement des marchés. De ce fait, la probabilité d’une évolution à la hausse des taux des crédits immobiliers ne fait que se renforcer. En d’autres termes, une remontée en raison de la reprise de l’inflation peut être envisagée au-delà de la rentrée.

Par ailleurs, même avec un tel niveau de l’inflation, une potentielle hausse des barèmes ne devrait pas être brutale et aucun autre facteur ne permet de confirmer à ce jour que les conditions de financement devraient se dégrader considérablement d’ici la fin de l’année.

A savoir que les obligations assimilables du trésor 10 ans (OAT 10 ans), l’une des références pour déterminer le niveau des taux d’intérêt, demeurent à des niveaux très bas, malgré le retour de l’inflation. De plus, les banques ont toujours la volonté de prêter et aussi le besoin de conquérir de nouveaux clients via le financement à l’habitat ou le rachat de prêt immobilier.

A savoir également que la BCE ne prévoit pas de relever ses principaux taux directeurs avant le deuxième semestre 2019, même si elle a commencé à réguler sa politique monétaire non conventionnelle.

Partager

À propos de Gueladjo Toure

Responsable Webmarketing - Gueladjo est webmarketer, c'est avant tout un spécialiste des sujets très techniques en rapport avec l'économie, la finance et le crédit.

Articles connexes

Le prélèvement à la source sera effectif en 2019

Le PAS entrera bien en vigueur en janvier 2019. Sur leur fiche de paie, les salariés contribuables vont voir une partie de leur salaire p...

Lire plus

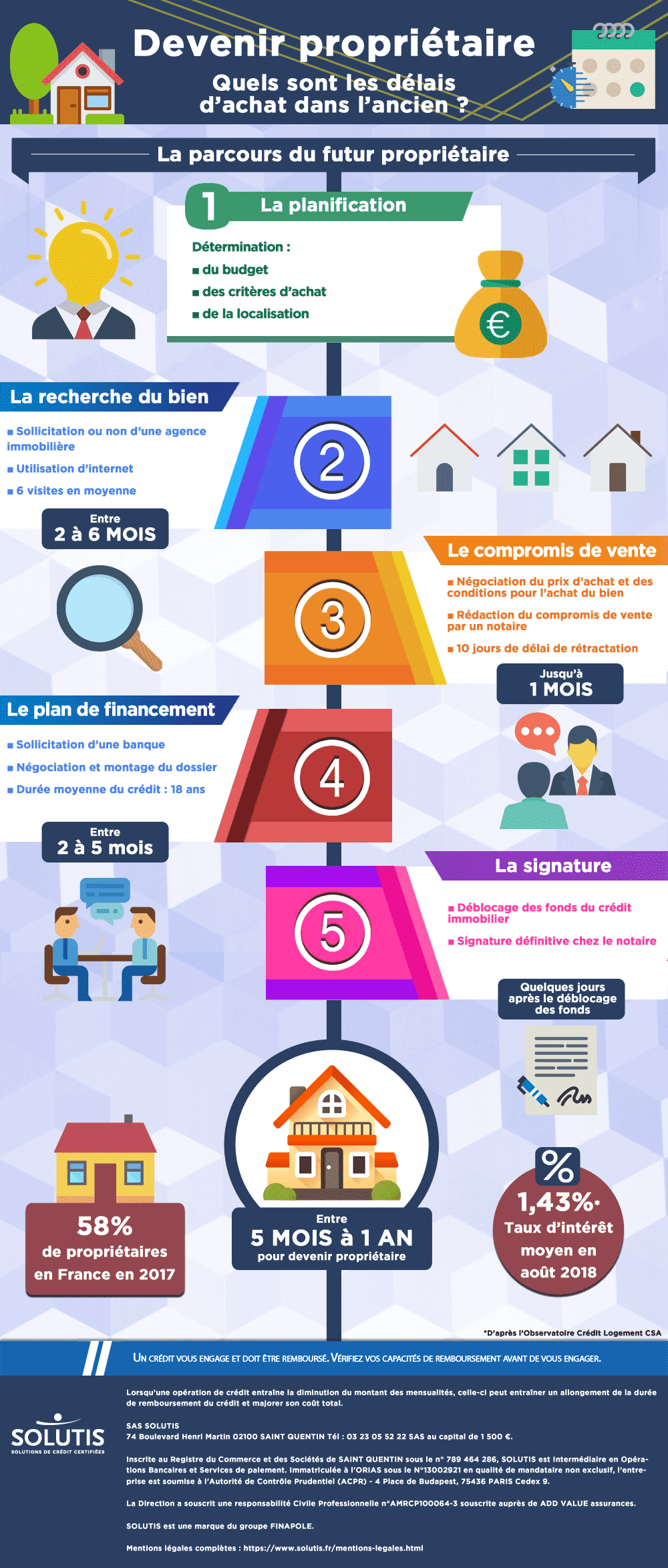

Infographie : quels sont les délais pour devenir propriétaire dans l’ancien en France ?

Le souhait de devenir propriétaire est une étape de vie importante pour beaucoup de ménages. C’est un objectif qui se plani...

Lire plus