Diminuer mes mensualités

Financer un nouveau projet

Crédit immobilier : faut-il s’attendre à de nouvelles baisses à la rentrée ?

Actualités immobilier |

Actualités immobilier | - Jeudi 29 Août 2019 |

- Gueladjo Toure

Alors que les taux d’intérêt des crédits immobiliers sont à des niveaux historiquement bas selon les différents baromètres, faut-il s’attendre à des nouvelles dégringolades à la rentrée ?

Baisse des taux : la tendance n’est pas prête de s’inverser

Selon les derniers chiffres publiés par l’Observatoire Crédit Logement/CSA, le taux d’intérêt moyen des crédits immobiliers accordés aux particuliers s’est établi à 1,20 % (toute durée confondue, hors assurances et sans garanties). Même si traditionnellement, l’été est plutôt calme, la période estivale 2019 n’a pas freiné la tendance baissière des barèmes qui n’est pas prête de s’inverser dans les jours et semaines à venir.

En d’autres termes, la dégringolade des taux devrait se poursuivre à la rentrée de septembre. Selon, les observateurs, tous les indicateurs sont au beau fixe. A savoir que la Banque centrale européenne (BCE) met tout en œuvre pour maintenir ses taux particulièrement bas, ce qui se répercute sur les politiques commerciales des banques de la zone euro. A cela, s’ajoute la concurrence de plus en plus forte que se livrent les établissements bancaires pour partir à la conquête de nouveaux clients.

Par ailleurs, il faut savoir que les niveaux exceptionnellement bas des taux d’intérêt ne sont pas réservés qu’aux projets de crédits immobiliers visant à acquérir un bien. Les propriétaires qui remboursent actuellement un prêt immobilier peuvent aussi prétendre aux conditions actuelles de financement via un rachat de crédit immobilier.

Le rachat de crédit immobilier pour bénéficier des conditions actuelles de financement

Si les records de taux tombent les uns après les autres, il faut savoir les baisses de barèmes concernent toutes les durées de remboursement. Selon les statistiques de Observatoire Crédit Logement/ CSA, les taux moyens s’établissent entre autres à 0,96 % sur 15 ans, 1,14 % sur 20 ans et 1,37 % sur 25 ans. Ainsi, un propriétaire ayant souscrit un crédit immobilier il y a quelques années peut prétendre aux conditions actuelles pour la durée restant de son contrat initial via un rachat de prêt immobilier.

Le principe est simple. Un nouvel emprunt immobilier est souscrit aux conditions actuelles de financement (nouveau taux d’intérêt, nouvelle durée de remboursement, nouvelles clauses…) afin de rembourser par anticipation le prêt immobilier initial. En d’autres termes, le rachat de crédits va permettre de bénéficier des taux actuels en faisant racheter son prêt à l’habitat en cours par une nouvelle banque.

Cependant, pour que cette opération bancaire soit attractive financièrement, l’emprunteur doit respecter certaines conditions : avoir un crédit récent (moins de 5 ans), avoir au moins 0,75 % de différence entre taux initial et celui proposé pour le rachat, avoir un capital restant dû important (au moins 75 000 euros).

En outre, d’autres raisons peuvent aussi motiver le recours à un rachat de prêt à l’habitat telles que la baisse des échéances et/ou de la durée du contrat, le financement de nouveaux projets, la réorganisation de ses finances…

Partager

À propos de Gueladjo Toure

Responsable Webmarketing - Gueladjo est webmarketer, c'est avant tout un spécialiste des sujets très techniques en rapport avec l'économie, la finance et le crédit.

Articles connexes

Rentrée scolaire : un budget toujours plus élevé

Le coût de la scolarité pour les ménages avec enfants poursuit sa hausse en cette rentrée 2019. Versée le 27 juillet...

Lire plus

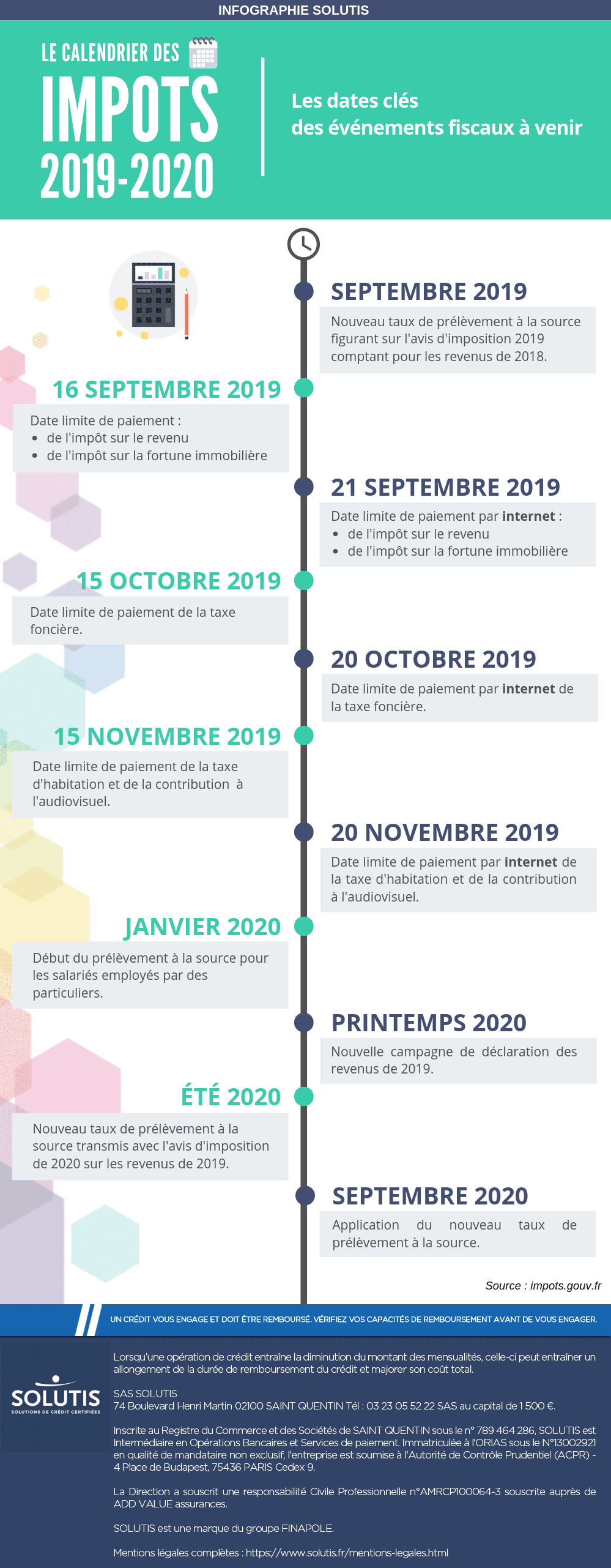

Calendrier des impôts 2019-2020 : les dates des prochaines échéances fiscales en infographie

Retour sur les prochains événements fiscaux à retenir pour les Français avec le calendrier des impôts de 2019 et de ...

Lire plus