Diminuer mes mensualités

Financer un nouveau projet

Changer de banque : une démarche pas aussi simple que prévue

Actualités banque |

Actualités banque | - Lundi 06 Août 2018 |

- Mathieu Dubuffet

La mobilité bancaire version 2017 n’a pas bousculé le marché bancaire. Si le changement est facilité, peu de particuliers se sont lancés dans cette démarche.

La domiciliation, le nerf de la guerre interbancaire

A en croire un récent rapport du CCSF (comité consultatif du secteur financier), il semblerait que changer de banque ne soit pas aussi facile que prévu. En 2017, la donne avait pourtant été remaniée avec le déploiement de la nouvelle mobilité bancaire. Inscrit dans la loi Macron, le nouveau mandat conférait plus de prérogatives aux nouveaux établissements bancaires. En leur remettant le mandat, le client demande à sa nouvelle agence d’effectuer toutes les démarches nécessaires auprès de la banque quittée dans des délais raisonnables.

Car le changement de domiciliation bancaire n’est pas anodin. En effet, pour se faciliter la vie dans ses dépenses du quotidien, un particulier peut avoir opté pour un prélèvement automatique. Ainsi, son fournisseur d’énergie (gaz, électricité) prélève les sommes nécessaires pour la facturation. Idem pour les opérateurs téléphoniques et internet, les assurances ou les mutuelles.

De la même manière, la domiciliation des revenus sur un compte bancaire permet de recevoir ses salaires, pensions ou allocations. Avec le nouveau mandat, la nouvelle banque se charge de contacter tous les organismes dans l’objectif de rapatrier tous les prélèvements et/ou les versements vers le nouveau compte. L’idée est donc bel et bien de faciliter ce changement pour les particuliers. Pour ces derniers, changer d’enseigne est une occasion de réduire la facture des frais bancaires à l’heure la bataille commerciale interbancaire est bien réelle.

Seulement 1,5 % demandes de mobilité

Sur le papier tout est donc relativement simple de praticité. Mais pourtant, plus d’un an après l’entrée en vigueur du nouveau mandat, les démarches ne sont pas toujours plus aisées. Selon le CCSF, ce sont plus d’un million de demandes de mobilité bancaire qui ont été passées depuis l’arrivée du nouveau mandat. Le chiffre est élevé mais en le mettant en corrélation avec l’ensemble des comptes chèques détenus (80 millions), cela reste une démarche confidentielle et concerne 1,5 % des comptes ouverts.

D’une part, toutes les banques quittées ne jouent pas le jeu et laissent courir les délais. D’autre part, bien qu’étant au fait de cette nouvelle modalité, les Français hésitent encore en particulier à cause des autres produits bancaires.

En ce qui concerne les comptes épargne logement ou les PEA, les particuliers doivent eux-mêmes les clôturer et les ouvrir ailleurs. A noter que certaines banques ont augmenté les frais liés à ces produits spécifiques… Le changement de banque est donc simple pour les comptes courants avec peu de prélèvements.

Partager

À propos de Mathieu Dubuffet

Grâce à son parcours bancaire, Mathieu maîtrise la thématique de la finance. La précision et la rigueur factuelle sont au cœur de ses rédactions.

Articles connexes

Prélèvement à la source et capacité d’emprunt

Le changement de mode de paiement de l’impôt sur le revenu aura-t-il un impact sur la capacité d’emprunt des ménages ? Les banques prendront-elles e...

Lire plus

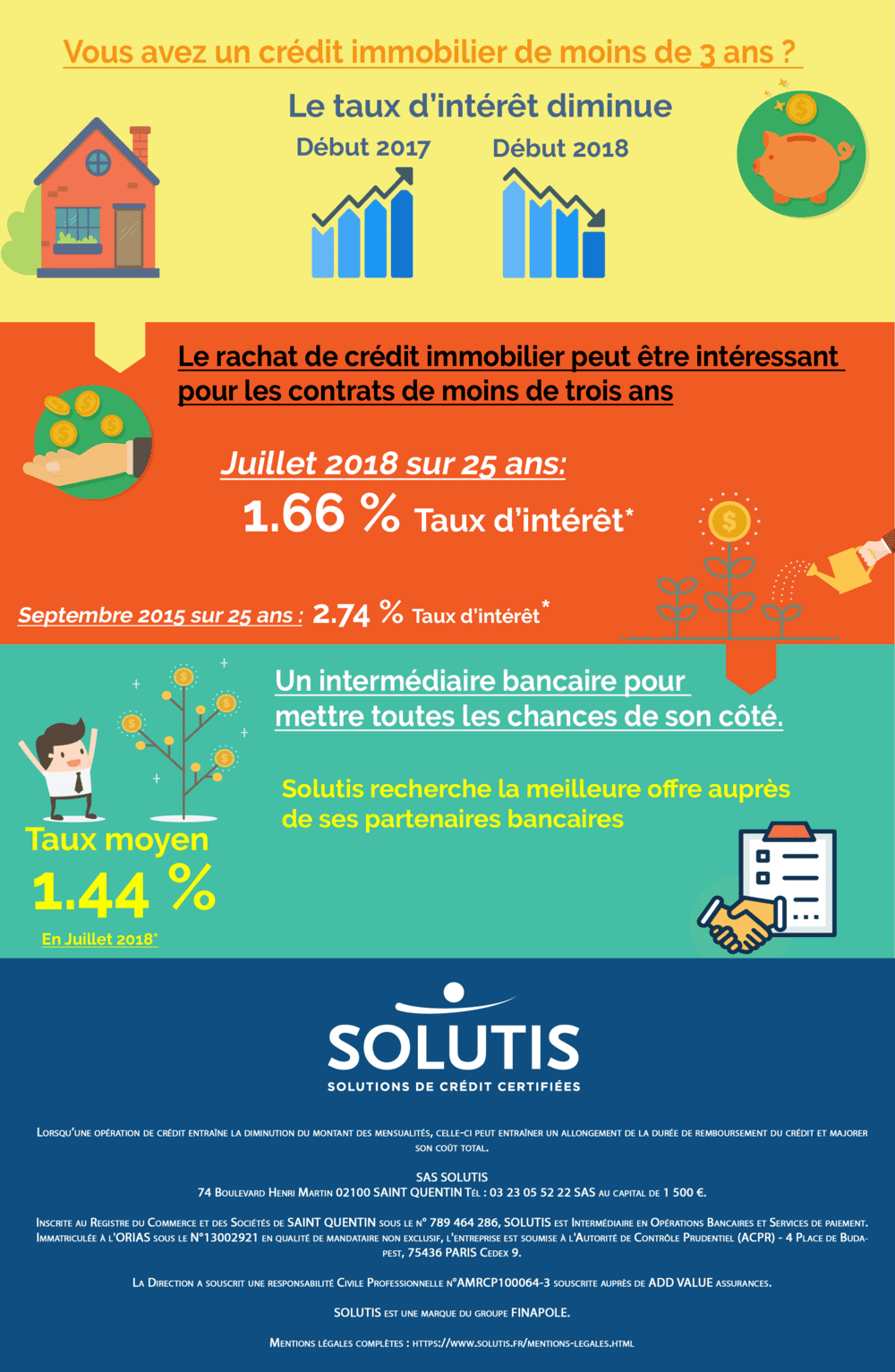

Infographie : faut-il faire racheter un crédit immobilier souscrit en 2015 ou début 2016 ?

Avec le niveau actuel des taux d’intérêt, faire racheter son crédit immobilier peut être particulièrement attra...

Lire plus