Diminuer mes mensualités

Financer un nouveau projet

La résiliation annuelle de l’assurance emprunteur fait son retour au Sénat

Actualités assurance |

Actualités assurance | - Vendredi 23 Déc 2016 |

- Gueladjo Toure

Les sénateurs ont de nouveau introduit cette mesure dans un projet de loi malgré sa censure récente par le Conseil constitutionnel. De plus, la résiliation annuelle ne s’appliquerait qu’à partir de mars 2017.

La résiliation annuelle des assurances de prêt se fait désirer

Attendue de pied ferme par des millions de Français titulaires d’un crédit immobilier, la résiliation annuelle de l’assurance emprunteur continue de se faire désirer. Inscrite dans le projet de loi Sapin II, cette mesure a pourtant été votée et adoptée par les parlementaires au cours du mois de novembre.

En pratique, l’article législatif devait permettre aux emprunteurs de changer d’assurance de prêt de manière annuelle. Ainsi, ils pouvaient espérer des milliers d’euros d’économies à la clef. Ce paragraphe de la loi Sapin II élargissait ainsi les dispositions de la loi Hamon. Cette dernière a introduit en droit la possibilité de quitter un contrat d’assurance pour un autre à conditions que les garanties de la nouvelle assurance soient au moins équivalentes à celles du premier contrat.

Les emprunteurs ont ainsi profité des offres mises en avant par les nouveaux acteurs du marché. En effet, les assurances de groupe incluent dans les crédits immobiliers des banques se voient désormais concurrencées par les contrats des compagnies d’assurance ou des mutuelles.

Une mesure déclarée anticonstitutionnelle

Mais l’adoption du texte par les parlementaires s’est vue retoquée par décision du Conseil constitutionnel. Les Sages du Palais-Royal ont constaté que l’introduction de la résiliation annuelle dans les débats n’établissait pas de lien avec l’objet initial du projet. Dès lors, les garants de la Constitution ont constaté l’anti-constitutionnalité de l’article 82, ce dernier faisant office de cavalier législatif.

Toutefois, la censure de la résiliation annuelle par la plus haute instance française ne signifie pas son abandon. Une dizaine de jours après la décision du Conseil constitutionnel, cette mesure est réapparue dans les travaux du Sénat. Cette semaine, à l’occasion de l’examen d’un projet de loi de ratification d’ordonnances relatives à la consommation, les sénateurs ont amendé la résiliation annuelle. A noter que l’amendement des sénateurs s’appliquerait uniquement aux crédits souscrits après le 1er mars 2017.

La balle est désormais entre les mains des députés qui valideront, ou non, le retour de la résiliation annuelle.

Partager

À propos de Gueladjo Toure

Responsable Webmarketing - Gueladjo est webmarketer, c'est avant tout un spécialiste des sujets très techniques en rapport avec l'économie, la finance et le crédit.

Articles connexes

Taux d’intérêt en hausse, comment va réagir le marché immobilier en 2017 ?

Les taux des crédits immobiliers semblent repartir à la hausse. Cette réalité va-t-elle se répercuter sur la belle ...

Lire plus

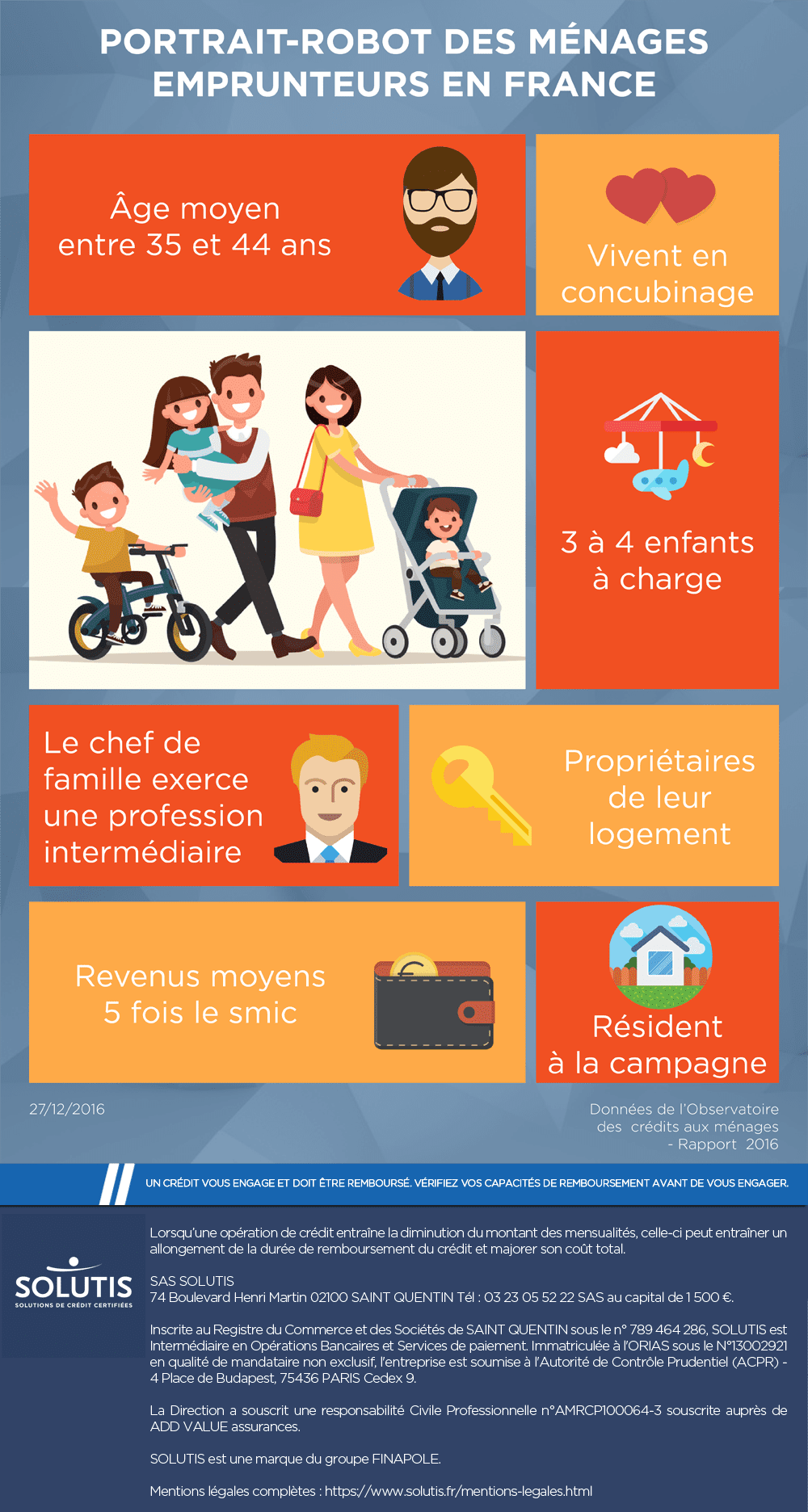

Infographie : portrait-robot des ménages emprunteurs en France

Découvrez qui sont les Français qui empruntent. Où vivent-ils ? Quelles sont leurs rémunérations ? Ont-il...

Lire plus