Infographie : rachat de crédit après 50 ans, les astuces à adopter

Même si tous les emprunteurs solvables et éligibles aux critères de financement des banques peuvent prétendre à un regroupement de crédits, force est de constater que les conditions peuvent évoluer au fil du temps. Voici 5 astuces à adopter pour obtenir un financement après 50 ans.

-

Quel est votre projet ?

Diminuer mes mensualités jusqu'à -60% *

Financer un nouveau projet

Réduire mon taux d'endettement

Peut-on obtenir un regroupement de prêts après 50 ans ?

Grâce à la progression constante de l’espérance de vie, les Français de plus de 50 ans représentent aujourd’hui une part importante de la population Française.

Avec des revenus bien plus importants que la moyenne, ces profils ont souvent un accès privilégié au crédit et au regroupement de prêts. Les banques ont naturellement fait évoluer leurs offres pour cette clientèle plutôt aisée. Selon l’INSEE, ils détiennent plus de 60 % de la richesse nationale.

De ce fait, les quinquagénaires peuvent prétendre à un rachat de crédit, mais les critères peuvent être différents surtout à l’approche de la retraite, puisque le passage à la retraite est souvent synonyme d’une baisse des revenus et de la capacité de remboursement.

En d’autres termes, à 50 ans, il n’est pas trop tard pour faire un regroupement de crédit, mais en adoptant quelques bonnes astuces.

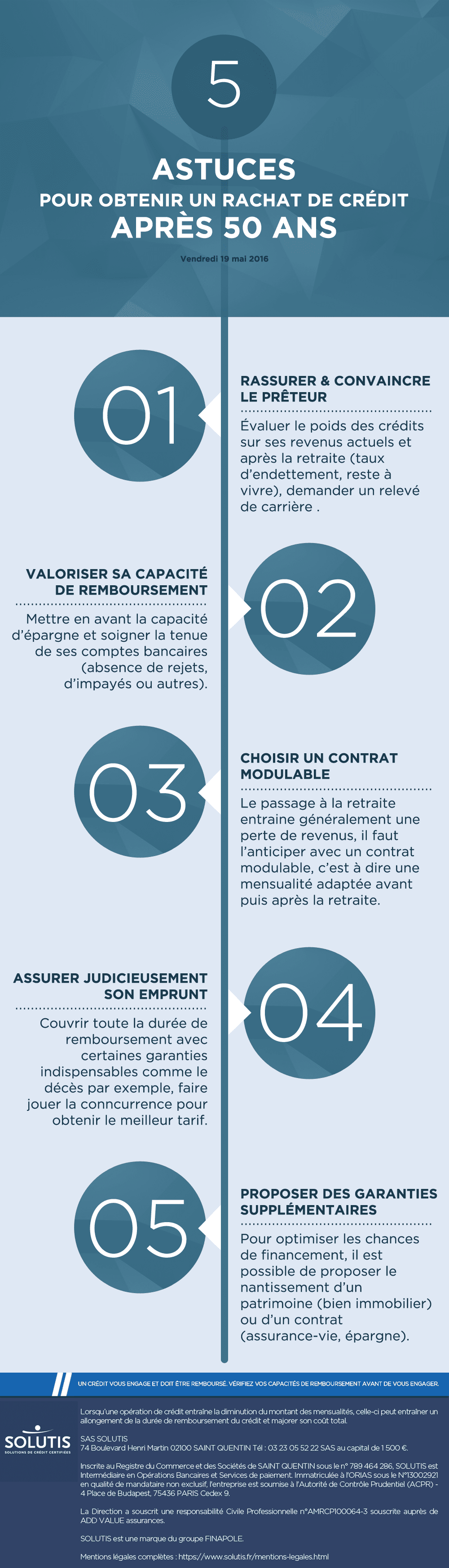

Astuce 1 : rassurer et convaincre le prêteur

Certes, il n’y a pas besoin de disposer d’un patrimoine important pour obtenir un rachat de crédit à 50 ans mais l’emprunteur doit montrer patte blanche, c’est-à-dire, rassurer et convaincre la banque.

Pour cela, il doit évaluer le poids de ses encours sur ses revenus actuels et futurs et évaluer aussi les éventuelles charges après la retraite afin de donner à la banque une visibilité sur l’évolution de sa situation financière.

Astuce 2 : valoriser sa capacité de remboursement

Présenter une bonne tenue de compte (absence de rejets, impayés) est un gage de confiance auprès de la banque. Disposer d’une capacité d’épargne régulière joue aussi en faveur de l’emprunteur sénior.

Ne plus avoir d’enfants à charge peut permettre de valoriser sa capacité de remboursement, cela doit être mis en avant. Il faut aussi montrer au prêteur que ses futures mensualités ne représenteront pas plus de 30 % de ses revenus actuels et futurs.

Astuce 3 : choisir un contrat modulable

En fonction de l’opération choisie (rachat ou regroupement de crédits), la durée peut évoluer à la baisse comme à la hausse. Pour les quinquagénaires, il faut maximiser le remboursement sur la période d’activité pour pouvoir faire face à ses mensualités une fois à la retraite et malgré une baisse de revenus. Pour cela, il faut opter pour un contrat modulable, ce qui revient à ajuster le montant de sa mensualité en fonction de ses revenus, c’est-à-dire avant puis après la retraite.

Astuce 4 : assure judicieusement son prêt

La garantie décès doit couvrir toute la durée du financement. A savoir que certains contrats d’assurance ne prennent pas en charge certaines garanties (dont le décès) à partir de 65 ans.

Astuce 5 : proposer « si possible » des garanties supplémentaires

Afin de mettre toutes les chances de son côté, le quinquagénaire peut aussi proposer à l’établissement prêteur d’autres garanties supplémentaires en plus des garanties classiques.

Par exemple, Il peut proposer le nantissement d’un patrimoine (biens immobiliers, assurance-vie, compte d’épargne…).Cela pourrait permettre à l’établissement de crédit de récupérer son dû en cas d’impayé.

D'autres articles pour approfondir