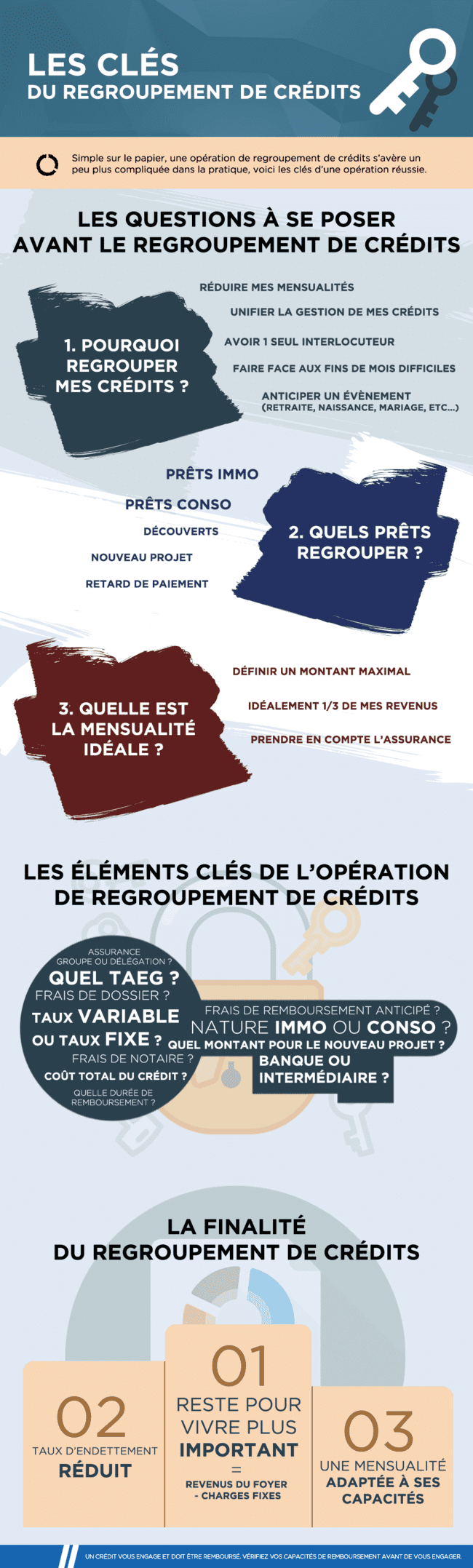

Le regroupement de ses emprunts est une opération bancaire de plus en plus plébiscitée. Il est devenu fréquent de rassembler ses crédits en cours pour les remplacer par un nouvel emprunt unique. Les motivations pour y avoir recours sont multiples : baisser ses mensualités, éviter un risque de surendettement, simplifier la lecture des charges du foyer ou encore intégrer d’une trésorerie supplémentaire. Solutis fait le point sur l'utilité d'un rachat de crédits.

À quoi sert un regroupement de prêts : explications

Le regroupement de dettes ou rachat de crédit est une opération de banque qui consiste à rassembler plusieurs emprunts de nature différente (consommation et immobilier) en un seul. Le rassemblement des dettes permet de définir un nouveau contrat de crédit avec une durée plus longue, un taux unique parfois moins élevé plus avantageux ainsi que d'une mensualité plus petite. A savoir qu'il n'existe pas de différence entre le rachat et regroupement de crédits, ce sont deux appelations qui désignent la même opération.

Le but de ce financement est multiple :

- réduire le montant des mensualités ;

- allonger la durée de remboursement des dettes ;

- anticiper une baisse des revenus (crise, passage à la retraite, séparation, etc.…) ;

- rééquilibrer le budget.

Infographie : les clés pour comprendre à quoi sert le regroupement de crédits

Regrouper ses crédits peut avoir plusieurs utilités

En optant pour le regroupement de vos différents types de crédit, vous décidez de n'avoir plus qu’un prêt à rembourser avec des conditions harmonisées. Au sein de cette restructuration, vous pouvez intégrer les différents emprunts souscrits par le foyer : crédits à la consommation (prêt auto, travaux, crédit renouvelable, prêt personnel...), prêts immobiliers, mais également vos dettes financières. Naturellement, en mettant fin aux multiples contrats, vous échangerez désormais avec un interlocuteur unique, ce qui offre une gestion plus simple de vos dépenses et un seul taux et coût du crédit.

En résumé, à la question à quoi sert un regroupement de crédit, la réponse serait que l’opération permet de :

- baisser ses échéances jusqu'à - 60 % ;

- diminuer son taux d’endettement ;

- augmenter sa capacité de financement pour un projet futur ;

- bénéficier d’un seul taux d’intérêt et coût du crédit ;

- financer un nouveau besoin avec une trésorerie.

Réduire le montant de vos mensualités

L’accumulation de plusieurs prêts en cours peut vous contraindre dans votre quotidien, mais aussi laisser planer le risque d’un surendettement, souvent synonyme d’insolvabilité. Le rassemblement de vos dettes peut être une solution car en y ayant recours, vous détiendrez une nouvelle mensualité plus faible et adaptée, en adéquation avec vos capacités financières.

Cependant, le regroupement de prêts n’est pas uniquement dédié aux personnes proches du surendettement. En effet, des emprunteurs peuvent avoir recours à ce financement pour réduire le montant de leurs mensualités et baisser leur taux d'endettement actuel, avec l’objectif d’obtenir un reste à vivre plus important et plus globalement pour effectuer une renégociation des conditions de remboursement.

Pour calculer cette baisse mensuelle, vous pouvez utiliser notre calculette de simulation en ligne de rachat de crédits. Elle sera utile pour comparer les résultats en fonction de plusieurs durées.

Rééquilibrer son budget

En ne possédant plus qu’une seule mensualité, l’ensemble de vos dettes regroupées n’est pas supprimé, vous devrez amortir le montant global de ce nouvel emprunt à l’organisme prêteur, qui s’est chargé de racheter vos crédits. En revanche, vous aborderez plus sereinement son remboursement car celui-ci sera adapté à vos revenus.

En signant ce nouveau contrat de prêt, vous permettez le rééchelonnement de votre durée de prêt. Ainsi en augmentant le délai pour rembourser la somme empruntée, le montant de la mensualité peut être diminué et équilibré à la vue de vos capacités financières actuelles.

Bien qu’il s’agisse d’une solution efficace qui propose de restructurer en profondeur les charges d’un ménage, l’allongement de la durée de remboursement risque néanmoins d’accroître le coût total de l’opération.

Anticiper la baisse de son revenu

Dans une vie, il est possible de devoir faire face à une baisse de revenu. Par exemple, le passage à la retraite entraîne, dans la plupart des cas, une réduction des liquidités disponibles chaque mois par rapport aux revenus d’activité. Une personne est aussi exposée à un risque de licenciement et de chômage. Un foyer peut aussi accuser une perte budgétaire en cas de maladie ou de décès d’un conjoint.

Toutefois, il est possible d’anticiper un changement de votre situation financière grâce à la solution du rassemblement de vos prêts. En effet, cette opération propose la réduction de vos charges de crédit, ce qui va permettre d’alléger le poids de vos mensualités au sein de votre budget. En cas de coup dur, vous aurez moins de difficulté pour les verser à temps à la banque prêteuse.

Intégrer une trésorerie supplémentaire

Lors de votre demande de regroupement de prêt, vous avez la possibilité d’intégrer une trésorerie. Cette somme d’argent supplémentaire peut s’avérer utile notamment pour le financement de nouveau projet. Le projet en question peut être divers et varié, cela peut comprendre par exemple : le financement d’une piscine, l'acquisition d'une nouvelle auto, la réparation d'un véhicule (auto, moto...), le paiement des études de votre enfant ou encore la réalisation de travaux. En effet, Solutis finance toute sorte de nouveaux projets via nos partenaires bancaires.

A quoi sert un courtier lors d'une demande de rachat de prêts ?

Pour confier la gestion de votre dossier, vous pouvez souscrire l'opération auprès d'un courtier expert tel que Solutis et bénéficier d'un suivi personnalisé. Nos équipes pourront lancer une simulation de rachat de prêt pour vous fournir une estimation de votre nouvelle mensualité en fonction de votre situation.

Pour obtenir une offre de rachat de crédit avantageuse, Solutis a besoin que vous envoyiez à nos conseillers vos pièces justificatives pour démarrer une étude de faisabilité approfondie. Vous réceptionnerez plusieurs offres de regroupement de crédits conso et immobilier si votre situation financière vous rend éligible à cette opération. Nos conseillers vous expliqueront ensuite les différences qu'il existe entre les propositions pour vous aider à choisir la meilleure.

À savoir qu'il existe plusieurs avantages à passer par un courtier : la gestion de votre dossier est plus simple et rapide car nos équipes s'occupent des démarches administratives. De plus, nous sommes partenaires avec de grands organismes financiers, nous sommes par conséquent en capacité de transmettre votre demande à plusieurs entités à la fois. Les offres de rachat réceptionnées vous seront présentées, il vous suffira de comparer les intérêts, le TAEG (taux nominal + taux d’assurance + frais), le coût total du financement et la mensualité de chaque proposition puis de choisir la meilleure. Pour qu'un conseiller prenne en main votre dossier, il suffit de réaliser une demande de rachat de crédit afin d'être contacté.

Rédigé par Jonathan Hector - Rédacteur confirmé de Solutis

Mis à jour le 05/09/2023

Réduisez vos mensualités et financez vos nouveaux projets

Votre offre en 24h | Une expertise avec + de 20 ans d'expérience

D'autres articles pour approfondir