Diminuer mes mensualités

Financer un nouveau projet

Crédit conso : les banques mutualistes veulent combler leur retard

Actualités consommation |

Actualités consommation | - Mardi 31 Janv 2017 |

- Gueladjo Toure

Alors que la production des prêts à la consommation a considérablement progressé l’année dernière, les dernières tendances montrent que les banques mutualistes s’intéressent de plus en plus à ce type de financement.

La progression du prêt à la consommation profite plus aux banques régionales

Selon les derniers chiffres de la Banque de France, les encours des prêts à la consommation ont augmenté d’environ 5 % sur un an à fin septembre à près 138 milliards d’euros. Dans le détail, ce sont les banques régionales qui ont tiré leur épingle du jeu avec une croissance comprise entre 6 % et 11 %.

Ainsi, ces établissements bancaires se sont montrés plus dynamiques que les banques mutualistes qui sont entre autres : la Société Générale, la BNP Paribas, le LCL. Selon plusieurs études, les réseaux nationaux, qu’ils soient grands ou moyens ont vu leurs encours des prêts à la consommation stagner l’année dernière.

A savoir que ces différentes études ont concernés uniquement les crédits accordés directement ou via les réseaux bancaires. En d’autres termes, les filiales spécialisées dans ce type de financement comme Sofinco ou Cetelem sont exclues de ces études.

Les banques mutualistes veulent rattraper leur retard

Avec la reprise du marché du crédit à la consommation, de nombreuses banques nationales veulent désormais combler leur retard par rapport aux banques régionales et aux établissements bancaires spécialisés dans ce type de financement.

Estimant que leur part de marché naturelle est nettement inférieure à ce qu’elles peuvent prétendre en matière de prêt à la consommation, les banques mutualistes se sont lancées dans des stratégies très volontaristes avec des offres très compétitives.

Les prêteurs mutualistes orientent aussi leur stratégie vers les opérations de location avec option d’achat (LOA) en s’associant avec les concessionnaires. Pour rappel, c’est l’activité de location avec d’achat qui a permis au marché du crédit conso de rebondir après plusieurs années de déprime.

Par ailleurs, il faut savoir que tous les autres prêteurs se montrent plus présents sur ce marché, depuis l’entrée en vigueur de la Loi Lagarde de 2010 qui a eu pour conséquence de restreindre les financements attribués sur les lieux de vente.

Partager

À propos de Gueladjo Toure

Responsable Webmarketing - Gueladjo est webmarketer, c'est avant tout un spécialiste des sujets très techniques en rapport avec l'économie, la finance et le crédit.

Articles connexes

Le crowdfunding immobilier a doublé ses récoltes en 2016

Prêter de l’argent en ligne pour financer des projets immobiliers rentre peu à peu dans les usages des épargnants. Le crowdf...

Lire plus

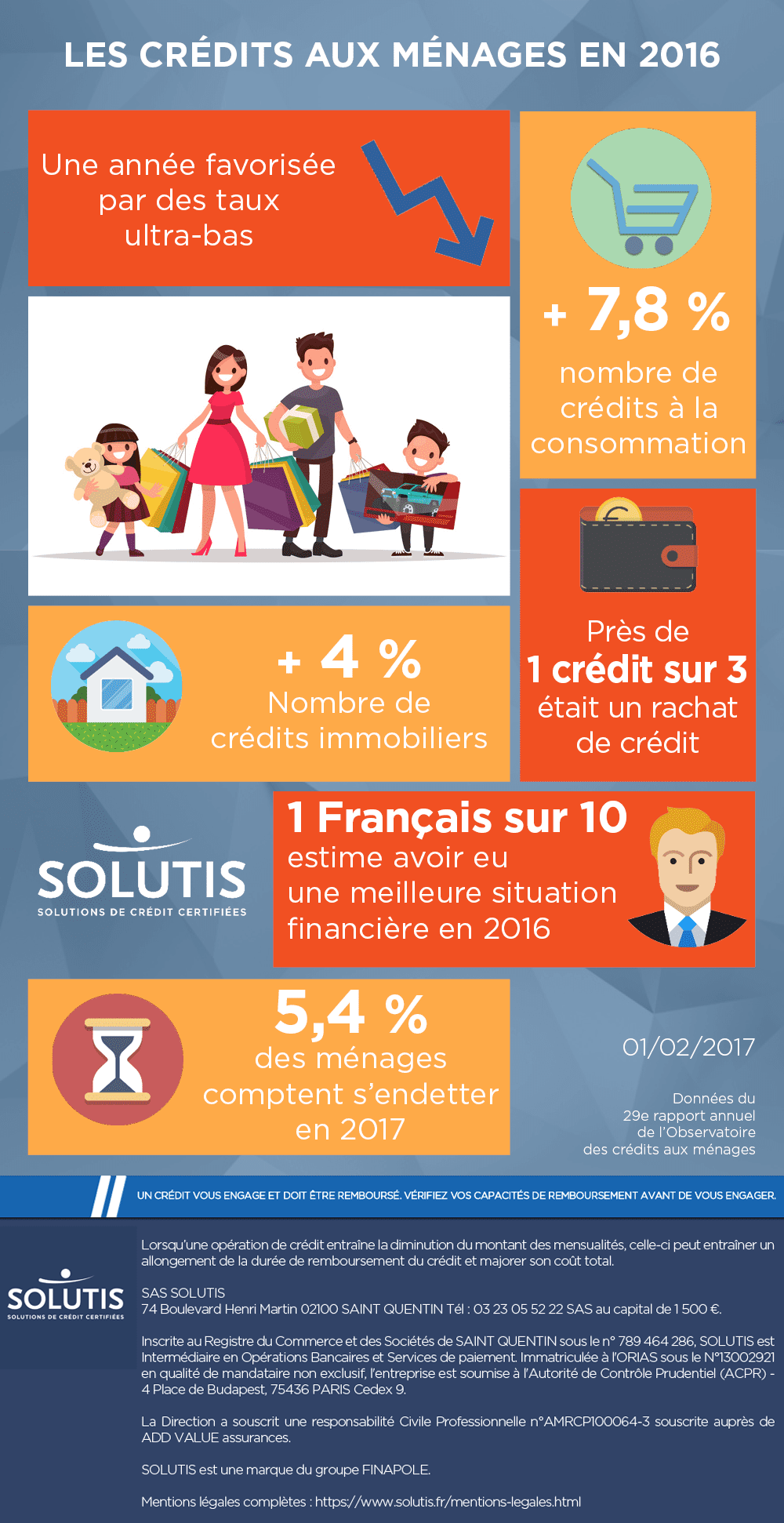

Infographie : ce qu’il faut savoir sur le crédit en 2016 et les perspectives de 2017

De la baisse quasi-continue des taux d’intérêt à la baisse du taux de détention de crédit en passant par la ha...

Lire plus